上周玻璃主力合约宽幅震荡,1506合约周开盘价868元/吨,最低价864元/吨,最高价915元/吨,收盘价900元/吨。较前一周上涨34元/吨,涨幅达3.93%。持仓量41.7万手,增加15.4万手。

第二部分 宏观消息、数据点评

1、10月工业增速同比增长7.7%,较上月回落0.3%,低于市场预期8.0%。环比看,10月工业较上月增长0.52%,环比涨幅低于近年同期;折年环比增速由9月11.5%降至6.4%。

第三部分 基本面分析

2014年11月14日中国玻璃综合指数871.09,环比上周上涨-1.33点;中国玻璃价格指数852.92点,环比上周上涨-0.77点;中国玻璃信心指数943.76点,环比上周上涨-3.60点。

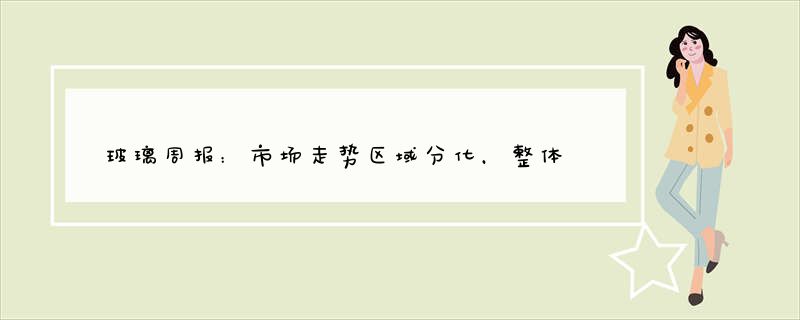

图1:华东地区玻璃价格走势

数据来源:中国玻璃信息网,华联期货研究所

图2:华南地区玻璃价格走势

数据来源:中国玻璃信息网,华联期货研究所

上周华东现货市场整体走势平稳为主,大多生产企业出库尚可,市场信心一般。江苏华尔润二线冷修停产和部分山东玻璃生产线限产等措施,在一定程度上减少了产能供应,同时沙河玻璃流入量也比较少。这些方面对于稳定上周华东现货价格起到了关键性的作用。随着产能限制的解除,白玻供应量增加趋势明显,因此贸易商大多谨慎提货,对于后市价格走势比较担忧,认为随着沙河玻璃限产的结束,对华东的冲击会比较大。从下游现货需求看,加工企业订单数量同比降幅比较大,环比基本持平。

截至11月14日,江苏华尔润5mm报价1208元/吨,较上周下跌16元/吨;昆山台玻5mm报价1328元/吨,与上周持平;山东巨润5mm报价1064元/吨,与上周持平;金晶科技5mm报价1216元/吨,与上周持平。

上周华南和华中市场走势区域分化明显,互有涨跌。华南生产企业产销基本平衡,市场价格有一定幅度的上涨。当前贸易商采购积极性一般,大多是随行就市进行定量购买,存货不多。

截至11月14日,江门华尔润5mm报价1240元/吨,较上周上涨16元/吨;漳州旗滨5mm报价1296元/吨,较上周上涨16元/吨;深圳南玻5mm报价1376元/吨,与上周持平;江门信义5mm报价1376元/吨,与上周持平。

图3:华中地区玻璃价格走势

数据来源:中国玻璃信息网,华联期货研究所