本周玻璃库存突破4000万重量箱,截止3月13日重点省份库存数量为4037万重量箱,较前一周增加110万重量箱,较去年同期高出15万重量箱。

我们认为随着1509合约逐渐逼近910元/吨,个人认为继续做空的吸引力已经不大。从供给端收缩以及9月份属于旺季的角度而言,我们认为920元/吨的价格确实偏低。尤其是考虑到玻璃行业供给端具有较强的刚性,一旦需求好转,供给难以短期增加。

不过就短期而言,我们认为玻璃还处于高库存阶段,厂家面临着去库存化的压力,并且这种去库存化不是短期能够完成,从以往经验来看,这一过程可能会延续到6月份,这主要是会由于南方的梅雨季节的影响。就短期走势而言,我们更倾向于是个震荡行情,不会有较大的波动。

一、原料产品价格

图1:主要地区重质纯碱市场价

图2:石油焦价格

数据来源:Wind长江期货

二、玻璃市场价格及指数价格

图3:浮法玻璃地区现货均价

图4:玻璃指数价格

数据来源:Wind长江期货

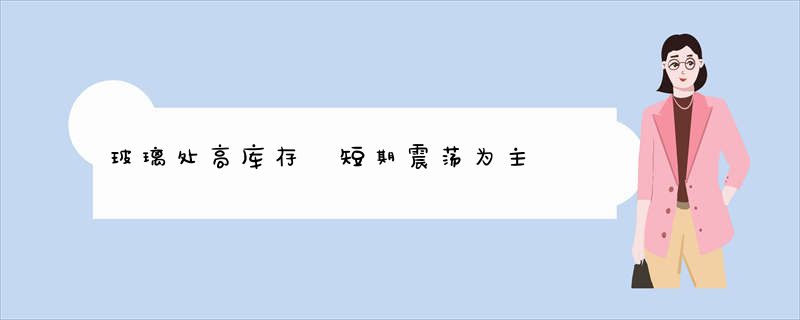

三、玻璃产销及库存数据

图5:平板玻璃重点产销及库存

图6:平板玻璃产量及库存同比数据

数据来源:Wind长江期货

四、玻璃生产线开工及日熔量数据

图7:浮法玻璃生产线开工率及库存

图8:产销及库存同比

数据来源:Wind长江期货

五、玻璃出口数据

图9:平板玻璃出口数据

数据来源:Wind长江期货

六、下游及相关产品数据

图10:汽车产销数据

图11:房地产数据

数据来源:Wind长江期货

图12:水泥市场价格

图13:水泥重点企业产销及库存数据

数据来源:Wind长江期货