在流动性开始紧缩的环境里,我们很难看到一个大牛市。中国的实际利率已经下降到了历史新低。历史上,如此低的实际利率往往预示着加息或存准的上调。史无前例地低的实际利率水平是债券、房地产和大宗商品泡沫,以及人民币快速贬值背后真正的罪魁祸首。由于投资增速可能还是会随着房地产调控加码而放缓,虽然通货膨胀预期正在上升,但增长可能最终还是会不尽人意。因此,中国经济很可能延续其“L形”轨迹,陷于经济周期的再通涨阶段,或干脆进入滞胀阶段。其实,2012年以来一直如此。

目前,有关部门选择了房地产调控加码以应对楼价的飙升。市场共识认为这种政策取向将把资金从房地产“倒逼”进入股票市场。然而历史经验证明,每一次的房地产调控之后,市场表现都令人失望,有时甚至是暴跌。一如2007年9月,2010年1月和2011年4月房地产调控后所见。市场共识未能认识到房地产市场的成交其实有着货币乘数的效应,还可以加快货币流通的速度。因此,任何遏制房地产价格和交易增速的政策都将导致流动性紧缩,进而拖累股票市场表现。

如果选择利率稳定以熨平去杠杆期间的市场波动,那么人民币汇率将不得不承受经济调整的重担。如果资本管制被用于缓冲在岸人民币CNY贬值的压力,则离岸/在岸人民币汇率(CNH/CNY)将分化。这种汇率价格的背离如果超过一定程度,也将迫使央行进行市场干预,如减少人民币离岸供应和提高离岸借贷成本等等。但是,离岸利率的提高最终还是会触发其他资产类别价格的波动,例如股票市场。某时,某处,某个资产还是要经历两害相权取其轻的阶段-这是一个非常微妙的平衡。

虽然接下来债券很可能跑输股票,但股票的上涨幅度将取决于股票对每一单位盈利估值的提升能否超过债券收益率上升的速度。一般来说,在流动性开始紧缩的环境中,估值将被压缩。与广泛看涨的市场共识相悖,我们的股债收益率EYBY模型估算2017年(今后十二个月)上证综指可能的合理交易范围为3300 +/- 500。恰恰在十二个月前,我们的这个模型估算2016年的合理交易区间为2900 +/- 400。这个结果显示2017年或比2016年要好,但波动幅度更大–反映资产重新配置中市场波动性的上升。此外,在我们模型估算的可能的情景里,有2/3的结果低于目前的指数约3300点的水平。因此,我们还是不能盲目乐观。由于互联互通计划的扩容和人民币贬值,尽管美元走强,南向资金流动也应该有助于抵消香港要面对的资金流出的压力。

2017年注定是一个充满着史诗级的变化和波动的一年。我们应该关注那些具有类期权收益的、非对称性回报的交易,并考虑不同情景出现的概率,而不是沉湎于那些永恒而又徒劳的多空之辩。2017年将看到美元走强,通胀上升,长端债券收益率上升,人民币走弱。上半年、金融、材料、能源、工业、技术和可选消费板块应有机会。

加息的可能

资金成本波动性被人为地抑制,导致“资产荒”和高杠杆交易:央行提供市场流动性的资金基准成本以7天回购利率为代表。自2015年6月中国股市泡沫破灭之后,这个利率一直被保持稳定,以平缓股票市场系统性去杠杆期间的波动。随后,资金从股市流出,进入债市。由于融资成本稳定,交易者开始加杠杆买债券以赚取更大的利差。随着越来越多的资金漫溉了债市,债券收益率渐渐下降,交易员不得不延长其投资组合存续期,并越来越多地利用短期融资来挤出正利差- 直到利差消失。曾经一度,超过90%的银行间拆借是隔夜的。

自2016年年初以来,中国10年期国债收益率与7天回购利率之间差距的缩小经历了历史上最长的一段时间。交易员纷纷悲叹“资产荒”,并在已经高企的杠杆上增加了更多的杠杆(请参阅我们的报告《2016年展望:资产慌》“2015年12月9日)。到最后,这种交易就像是在推土机前面捡钢镚一样无以为继。最近,10年期国债收益率已经“双底”,并开始飙升-尤其是美国大选似乎唤醒了全球的通胀预期(焦点图表一)。

焦点图表一:中国10年期国债收益率双底,与7天回购利率之间差距缩小的时间为历史上最长。

资料来源﹕彭博、交银国际

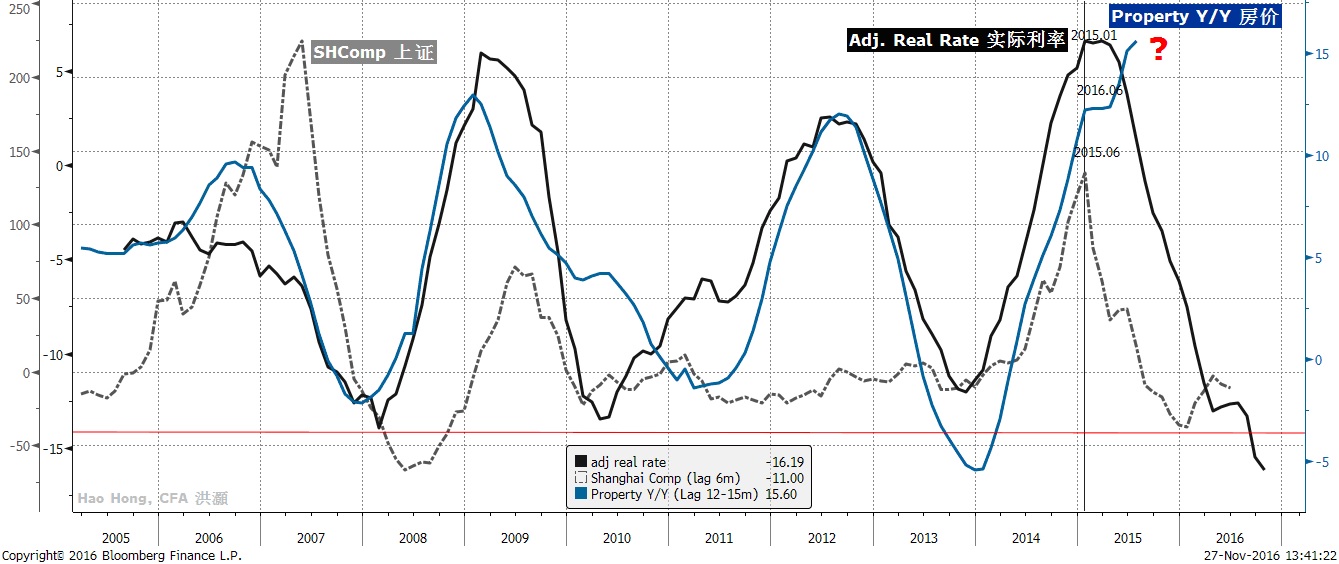

实际利率历史新低滋生了资产泡沫:在经过商品,服务和房地产价格上升压力的调整之后,中国的实际利率已经下行到了历史新低(焦点图表三)。这种历史性的低利率鼓励了不负责任、不计风险的交易,也导致了住房,债券和商品泡沫。最近,中国央行开始逐渐增加较长期回购的比例(焦点图表二)。这种调控是为了阻止债券交易员过度缩短借款的期限以博取正利差的那些不稳定交易。然而,随着房地产和大宗商品价格不断飙升,实际利率下降速度远快于这些公开市场操作提升利率成本的速度。加息,或是房地产调控加码,甚至是双管齐下,看来是必要的了。

焦点图表二:回购期限延长,但是实际利率下行得更快

资料来源﹕彭博、交银国际

新一轮的房地产调控已经出台。一如既往,这些调控措施包括增加首付比例,限制二套房购买,对那些尚有未偿还按揭的人提高贷款标准,以及要求买房者拥有当地“户口”。到目前为止,这一轮新的房地产调控还没有成功地遏制住房价泡沫的势头,房地产价格继续上涨(焦点图表三)。

焦点图表三:实际利率历史新低;房地产泡沫制约政策空间

资料来源﹕彭博、交银国际