2016年上半年建筑钢材价格出现暴涨暴跌的“过山车”行情,但整体来看各地区价格均较年初有不同程度的涨幅,其中华北、东北地区整体涨幅较大,西南地区整体涨幅较小,钢厂的盈利状况整体有所好转。建筑钢材产量同比降幅逐月减小,下半年市场供应压力或将增加。社会库存持续走低,市场短期无明显压力。原材料价格波动剧烈,铁矿石后期供需压力有望缓解,焦炭短期弱势难改。展望下半年,综合考虑宏观面及市场供需情况,百年建筑网将结合定性和定量的方法对建筑钢材表观消费量及价格区间给出预估。

一、上半年建筑钢材价格上演“过山车”

数据显示,截止2016年6月底,Myspic普钢绝对价格指数2548.21元/吨,较年初上涨20.09%,较去年同期上涨7.73%;螺纹钢价格指数2317.92元/吨,较年初上涨15.49%,较去年同期上涨6.83%;高线价格指数2452.83元/吨,较年初上涨17.25%,较去年同期上涨8.01%。上半年建筑钢材价格波动十分剧烈,尤其是3月份之后,在市场需求释放及期货市场看涨气氛浓厚的双重拉动下,建筑钢材价格出现了非理性的疯狂拉涨,一度破“3”。之后市场出现回调,且由于唐山钢坯价格大跌以及钢厂复产带来的市场供需压力逐渐加大,5月建筑钢材价格大幅下跌至去年同期价格之下。6月市场呈现供需弱平衡态势,建筑钢材价格持续震荡。

Myspic指数走势图

截止6月30日,全国24个主要城市20mmHRB400材质螺纹钢平均市场价格为2339元/吨,较年初上升305元/吨。全国各地区均呈现不同程度的涨幅,其中涨幅最大的城市为兰州530元/吨,其次是哈尔滨470元/吨;8.0mmHPB300材质高线平均市场价格为2456元/吨,较年初上涨356元/吨,除乌鲁木齐外,其他各地区价格均有上涨,涨幅最大的为天津710元/吨,其次是北京670元/吨。从各地区涨幅情况对比来看,华北、东北地区整体涨幅较大,特别是京津冀一带,西南地区整体涨幅较小。

全国主要城市线材、螺纹钢价格对比图

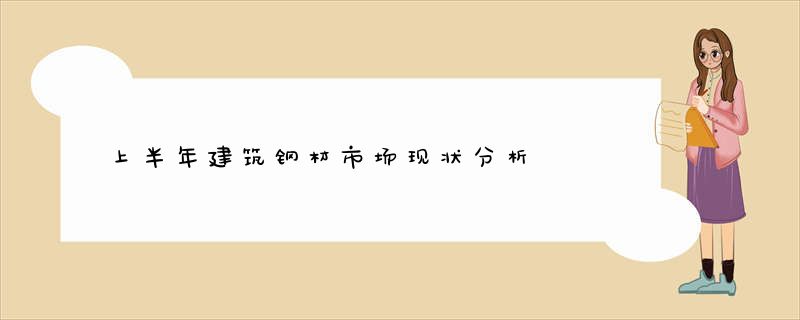

二、建筑钢材产量增速降幅不断收窄,进出口同比筋减线增

截止2016年5月末,钢筋累计产量8144万吨,同比下降1.4%,线材累计产量5779.4万吨,同比下滑3.8%。从月度产量走势看,2016年上半年钢筋和线材产量逐月回升,同比降幅不断收窄。受钢价回升以及库存持续走低影响,2016年建筑钢材产量回升态势明显。进入5月后,粗钢日均产量连创新高。据统计,前期为了延缓生产、减少亏损而停产检修的企业,在钢价上涨启动后纷纷复产,复产产能共有9275万吨,占去年产能水平近8%。大规模复产必将带来下半年市场供应压力的增大。

进出口方面,5月份钢筋进口数量2176.58吨,环比上涨75.04%,同比下跌41.57%;线材进口数量53707.74吨,环比下跌11.52%,同比上涨10.56%。钢筋出口数量20275.22吨,环比上涨28.21%,同比上涨21.18%;线材出口978808.26吨,环比上涨15.07%,同比下降8.64%。

钢筋、线材产量同比走势

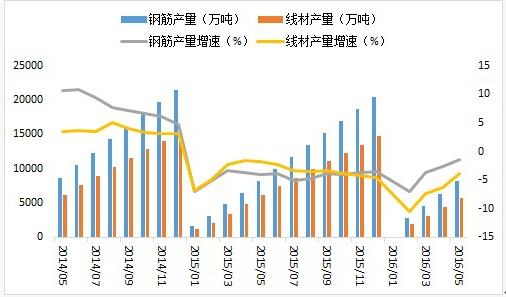

三、社会库存持续走低助推钢价上涨

截止6月24日,全国26个主要城市线螺总库存475.71万吨,较年初上涨13.97%,同比下降33.34%;北京总库存21.39万吨,较年初上涨51.7%,同比下跌35.24%;上海总库存30.82万吨,较年初上涨49.61%,同比下降14.48%;广州总库存54.2万吨,较年初上涨3.83%,同比下降51.08%。3月之后,厂库、社会库存双双持续回落,目前虽然需求没有明显放量,但市场供需整体弱平衡,短期来看无较大压力。分地区来看,目前西南地区以144.55万吨的库存量居全国之首,其次是华东地区108.83万吨,东北、西北地区库存相对较低,各地区库存均较上月有所回落。由于去年价格的暴跌,贸易商囤货的情况越来越少,社会库存处于历年来最低的水平,按照往年经验,一般钢材社会库存在3月初见顶后全年将处于去库存的过程中,而2015年直到10月底,库存才降至1000万吨以下,今年去库进度较去年快了超过6个月,这一方面是由于贸易商对囤货的消极态度,另一方面由于旺季来临叠加经济复苏带来的钢材需求的快速扩张。

国内主要市场建筑钢材库存变化

四、铁矿石供需矛盾或有缓解,焦炭短期弱势难改

截止6月30日,铁矿石综合绝对价格指数404.2元/湿吨,较年初上涨10.17%,较去年同期下降17.91%。焦炭综合绝对价格指数873.6元/吨,较年初上涨39.34%,较去年同期上涨14.21%。上半年铁矿石价格从5月开始结束了近半年的上涨行情,市场供大于求是价格下跌的主要原因。预计铁矿石进口量将在下半年将迎来惯性的强势周期,届时供给端压力会进一步显现。但考虑到后期钢厂复产会释放一定的市场压力,铁矿石价格预计将震荡偏强。焦炭价格在5月暴涨之后出现回调,6月疲态尽显。焦炭因政策、资金与成本曲线陡峭等因素导致复产明显滞后于钢铁,短期内预计焦炭弱势难改。