9月23日,市场期待已久的中国版信用违约互换(Credit Default Swap,CDS,信用违约互换)终于推出。中国银行间市场交易商协会在其官网发布了修订后的《银行间市场信用风险缓释工具试点业务规则》(下称《业务规则》),以及信用风险缓释合约、信用风险缓释凭证、信用违约互换、信用联结票据等四份产品指引。

需要了解的是,CDS本是一个“舶来品”,2008年金融危机中,次级贷款和以次级债券为标的对象的CDS被滥用,这也成为危机的触发因素之一;此后,美国对CDS的监管格局发生巨变,CDS继续扮演着价格发现的重要角色。当前,随着中国“刚性兑付”不断被打破,了解CDS的优势和弊端、分析其在中国的特殊作用则至关重要。

“风险本质是不能被消灭的,所谓风险管理的本质是转移风险,这对于CDS、ABS(资产证券化)等都是如此。而银行是众多债券的主要持有者,随着信用违约事件上升,避免风险爆发的损害是推动其研究CDS的动力。”国泰君安一位银行业分析师对第一财经记者表示,能够真正打破刚性兑付也将决定投资者是否有动力去交易CDS。

CDS又称信用违约互换,在保留资产所有权的前提下,将资产所包含的信用风险出售给交易对手,从而达到风险对冲和隔离的作用,并且可以和基础债券形成流动性互补。

美国 CDS滥用和金融危机

2007 年爆发于美国并蔓延至全球的金融危机使CDS的负面影响显得十分突出。在危机显现之前,信用衍生品市场经历了爆发式增长。

据国际清算银行(BIS)统计,CDS交易的名义总量在2004年底为6.39万亿美元,到2007年底已达到58.2万亿美元,年均增长108%,其总市值由0.13万亿美元增加到2万亿美元。

上海证券交易所资本市场研究所邓斌在报告中指出,在异常繁荣的市场中,信用衍生品已经不仅是风险管理的手段,而且成为众多机构和个人进行套利和投机的工具。随着次贷危机的爆发和蔓延,全球金融机构经历大规模去杠杆化进程,信用衍生品市场规模不断萎缩,2009 年6月CDS交易的名义总量下跌至31.2万亿美元,仅为2007年底的一半。

究竟这种风险是如何爆发的?据悉,由于当时杠杆操作高风险,所以按照正常的规定,银行并不进行这样的冒险操作。所以就有人想出一个办法,把杠杆投资拿去做“保险”。这种保险就叫CDO(Collateralized Debt Obligation,担保债务凭证),是资产证券化中重要的组成部分

比如,银行A为了逃避杠杆风险就找到了机构B,机构B可能是另一家银行或保险公司等。A对B表示,如果你帮我的贷款做违约保险,我每年付你保险费5000万,连续10年,总共5亿。假如我的投资没有违约,这笔保险费你就白拿了;假如违约,你要为我赔偿。

A分析认为,如果不违约,假如可以赚45亿,拿出5亿用来做保险,A还能净赚40亿。如果发生违约,反正有保险来赔偿。这看似对A而言是一笔只赚不赔的生意。

尽管没有当即答应A的邀请,但B也并非没有心动,B首先做了一个统计分析,发现违约的情况不到1%。如果做100家这样的生意,总计可以拿到500亿的保险金,如果其中一家违约,赔偿额最多不过50亿,即使两家违约,还能赚400亿。A、B双方都认为这笔买卖对自己有利,拍板成交,皆大欢喜。

然而,在B做了这笔保险生意之后,C也趋之若鹜,希望B把100个CDO单子卖给自己,每个合同单子支付B总计2亿,总共200亿。B也不免心动,因为原本B的400亿要10年才能到手,现在一转手就有200亿,而且毫无风险,何乐而不为?因此B和C立马成交。这样一来,CDO被划分成一块块的CDS,流到了金融市场上,可以进行交易和买卖。

此后,CDS在市场上不断被炒作、转手,最终持有者可能已为G。此时,CDS的市场总值已经抬高到了逾60万亿美元。

此时,高得离谱的房价终于涨不上去了,买房者不再愿意支付次级贷款的高额利息,房子最终被抛回了银行,违约就此发生。此时A已经有了B做保险,而其实B已经将保险卖给了C,这一环节不断推进,最终CDS是在G手中,然而当消息来临时,G尚未来得及转手,而这批CDS已被降级,其中有20个违约,大大超出原先估计的1%到2%的违约率。每个违约要支付50亿的保险金,总共支出达1000亿。减去G收到这500亿保险金,加上300亿CDS收购费,G的亏损总计达800亿,G由此濒临倒闭。

而如果G倒闭,那么为A承担保险责任的一方便不复存在,A也将立即面对资不抵债的破产风险。

危机后美国CDS监管格局巨变

2008 年金融危机之后,包括CDS市场在内的场外衍生品市场逐步进行变革,以满足监管机构的监管要求,更好地防范系统性风险。邓斌指出,CDS市场在市场规模与市场格局、产品特征、交易与清算机制等方面表现出新的发展趋势。

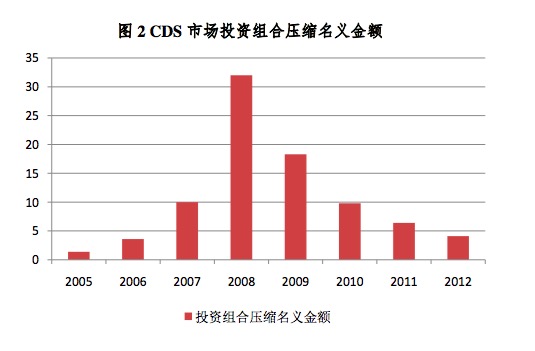

就市场规模方面,首先以合约名义总量来衡量,CDS市场规模持续收缩。CDS市场名义持有金额在2007年12月达到最高58.2万亿美元,此后市场规模持续收缩,至2014年12月底已降至最高点的30%,同时CDS总市值由2008年12月最高5.12万亿美元降至0.59万亿美元。CDS市场规模收缩的主要原因是市场参与者实施投资组合压缩,降低衍生品交易的对手方风险。

其次,CDS市场交易量实则平稳增加。虽然投资组合压缩导致CDS市场合约名义总量收缩,但并不意味着CDS交易减少或市场萎缩。

数据显示,以合约名义金额衡量,2013年样本期CDS交易活动比2012年样本期增加15%。以合约交易笔数衡量,该数量连续两年都是增加的。

邓斌认为,最重要的一大变化则是场外交易场内化。由于CDS等衍生品主要在场外交易,交易过程不透明、市场数据难以获取,监管机构无法对这些衍生品交易实施监管。正是这一点引发了各方对CDS等场外衍生品的质疑,指责其脱离监管视野、危害市场稳定、导致危机恶化。