随着3月份的到来,亚洲许多芳烃厂将陆续进入一个月或为期更久的检修,亚洲纯苯供应也随之大幅减少;此外,芳烃工厂选择价格较便宜的液化石油气代替昂贵的石脑油作为生产原料也使得纯苯等芳香族烷烃产量减少。

春节过后,由于亚洲市场处于弱势盘整行情,下游对后市信心不足,市场并未出现预期中的交投活跃的局面,而是买气极低,买盘意向始终维持在10500-10550元/吨,买卖双方拉锯,至2月最后一周,市场报盘出现松动,商谈重心偏低端。更值得一提的是,自去年12月21日上调报价100元/吨后,至今两个多月的时间内,中石化未有调整出厂价,步入3月后,中石化依旧未有任何动作,因此市场缺乏了指引方向,市场人士对3月纯苯的走势众说风云。那到底3月国内纯苯是涨是跌,还是横盘整理呢?笔者从以下几点稍作分析,仅供参考。

1、外盘方面:首先从美亚价差来看。由于近期国际原油持续下泄,美国纯苯受此影响颇大,当地纯苯价格出现下滑,截至2月28日,fob美国海湾纯苯价格为1382-1409美元/吨,fob韩国纯苯价格为1381-1395美元/吨,美亚价差远远低于80美元/吨的美亚套利线。其次从亚洲供需面来看,由于美亚套利窗口关闭,亚洲货物无法出口美国,并且进入3月,亚洲苯乙烯进入传统检修季,据不完全统计,3月亚洲苯乙烯产量将会减少近6万吨,折合纯苯需求量约为4.74万吨,尽管说,3月起亚洲芳烃装置同样步入检修季,但据笔者了解到,大部分装置在4、5月集中检修,3月仅一套纯苯产能为20万吨/年的装置进行检修,由此可见,3月亚洲市场纯苯的需求量将下降,市场供需结构难以向好,亚洲纯苯行情上行动力不足。

2、国内供应:虽然华东地区港口社会库存仍然属于偏低水平,但从2月库存整体情况来看,华东港口社会库存呈上升趋势,并且据笔者不完全统计,3月至少有4万吨的进口货陆续抵港,其中近一半为贸易商持有,届时,港口社会库存会增加。从国内生产装置方面来看,3月仅广西钦州石化的芳烃装置计划检修(2月28日起停车检修,检修期为45天),该装置的纯苯产能为9万吨/年,而国内其他生产装置如无意外情况,将运行正常。另外,加氢苯市场供应充足,由此可见,石油苯供应紧张的局面将得到暂时缓解。

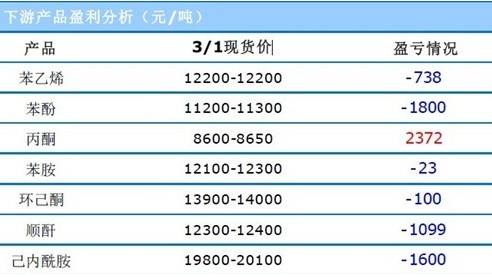

3、下游行业:从苯乙烯来看,由于高位的原料成本,以及处于下跌的行情,苯乙烯工厂出现亏损,纯苯采购量明显减少或转向采购加氢苯;再看苯胺行业,低迷的下游需求和高位的原料成本使得苯胺盈利出现亏损,对此,苯胺工厂继续执行“保价限产”政策,开工率维低。不仅仅苯乙烯和苯胺,纯苯的下游产品基本都处于亏损状态,少则几十元,多则达近二千元的亏损,下游对高位的原料抵触情绪愈发强烈。

4、其他方面,由于原油下泄,石脑油受到牵连,价格出现下跌,截至2月28日,石脑油与亚洲纯苯的价差为390美元/吨,纯苯利润可观,亚洲纯苯市场下行风险增大,对国内市场带来一定负面讯号。

综合上述几点来看,3月纯苯市场利空因素较多,国内纯苯走势不容乐观,预计3月行情或可能出现震荡下行,下跌幅度有限,从中长期来看,由于4、5月份亚洲芳烃装置集中检修较多,且国内下游部分新扩建装置将在2季度投产,纯苯价格仍然将处于高位。