一、5月份甲醇市场行情回顾

甲醇期货方面:5月份上旬,甲醇期货价格整体呈现震荡偏强震荡,这主要是因为经历了前期的化工品板块深跌,迎来超跌反弹。在5月份中旬,因河北地区传闻钢铁产能整合,导致市场预期煤炭价格将因需求减少而走低,拖累甲醇生产成本,导致甲醇价格大跌。5月下旬甲醇期货价格跌破2700元/吨,因下游需求未见好转。

甲醇现货方面:甲醇现货生产商因限产保价,开工率下滑,而下游需求的不旺,也使得企业不敢大幅增加库存,导致现货价格在5月份整体持稳,波动区间为2630元/吨上下30元/吨左右。

二、影响因素分析

(一)宏观经济环境

欧洲方面,相关数据数据显示欧元区经济仍然面临很严峻的问题,欧元区4月Markit综合采购经理人指数(PMI)终值自初值46.5上修至46.9,高于3月终值46.5,但该指数已经在超过一年的时间里低于荣枯分水岭50,且4月指数远低于1月和2月。而德国企业活动也继法国、意大利和西班牙之后,开始出现萎缩,意味着经济强国德国也出现衰退,那么这将使得欧元区或在本季度陷入更深幅度的经济衰退。不仅如此,欧洲央行行长德拉基6日在罗马发表演讲时称,欧洲央行会议上所做出的降息是因为宏观经济疲软正在欧元区蔓延。澳大利亚、韩国等国家也相继祭出下调基准利率的货币政策,宽松货币政策在全球蔓延,而本次降息均是政府针对目前本国国内的经济不景气而采取的刺激措施。但是经过前期的大规模的降息刺激经济后,本轮的再次降息刺激政策预计对经济的提振作用逐步减少。

美国方面,美联储主席伯南克如期于国会证词时表达了其对QE政策的总体看法。伯南克在书面证词中明确表示,过早收紧政策将导致经济复苏放缓或终结的巨大风险。联邦公开市场委员会意识到了长期低利率的缺陷,并一直积极寻求达成与持续较高利率相容的经济状态。但不幸的是,在目前减弱政策的宽松性不太可能达成这样的目的。过早的收紧货币政策可能导致利率暂时性上涨,但同时将带来经济复苏放缓或终结的重大风险,并导致通胀进一步下降。不仅如此,经济再陷疲软自身也将危及金融稳定。伯南克“力挺”当前宽松政策的言辞一度刺激风险货币大幅上扬,但在随后的提问环节,伯南克对维持低利率时间太长的风险发出警告,并为美联储可能降低购债规模开启大门。如果联储看到经济持续改善,且有信心复苏趋势将持续,联储可能在未来几次会议上缩减资产购买规模。

中国方面,中国5月制造业采购经理人指数(PMI)预览值意外下滑,受新订单疲软的拖累。中国5月汇丰制造业PMI预览值49.6,创七个月最低水平,4月终值50.4。这是该指数自去年10月以来首次跌落荣枯分水岭50一线,表明5月制造业为七个月以来首现增速放缓。其中PMI新订单预览值49.5,创八个月最低水平。市场预期汇丰PMI数据显示内需走弱,外需疲弱拖累5月汇丰制造业PMI初值进一步放缓。二季度增长下行风险有所上升。

(二)上游煤炭供需分析

最近煤炭事故虽有报道,但是整体矿井生产情况正常,煤炭供应不成问题。下游行业需求不佳,化工化肥企业采购一般,以消耗库存为主;民用需求因气温回暖而有所下滑;钢厂面临产能整合问题,例如河北地产的产能将减少三分之一,这将冲击市场对煤炭需求的预期,钢厂购买力减弱,利空煤炭价格。

从甲醇的生产成本看,山东地区煤质甲醇生产成本价较高,部分在2480-2500元/吨附近。相对低成本占据优势的内蒙以及陕西地区成本在1950-2050元/吨附近,山西驻守煤炭生产地的成本在2300-2450元/吨以上,焦炉气制成本价略低在1900元/吨左右。按照5月23日的销售价格来看,山东地区有小部分厂家存在50元/吨的亏损,但是大部分维持50元/吨上下的微利。内蒙地区因天然气提价等因素,导致利润被压缩了100元/吨左右,目前内蒙大部分厂家的利润维持100元/吨左右。山西地区的利润在100-150元/吨左右。华东地区进口成本偏高在2910元/吨左右。原先廉价的进口甲醇对国内市场的冲击不复存在。

(三)甲醇供应分析

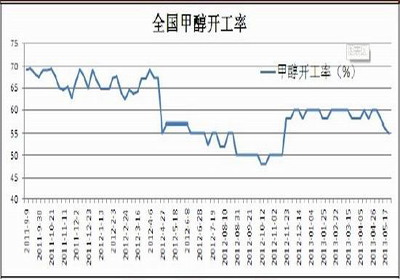

4月份甲醇的进口量为233万吨,较2012年同期增8.2%。因此,我们预计5月当月的甲醇进口量走高也属于大概率事件,这主要是前期国外检修584万吨产能,截至5月当月已有近200万吨产能开始投产,其余的投产时间虽尚未确定,但是整体在产产能增加,供应增加趋势明显。国外进口甲醇供应整体宽松。而国内方面,全国甲醇生产企业虽有停产或者限产保价的举措,但是整个行业的开工率维持在5-6成左右,开工率整体表现平稳,产量没有出现太大的波动。整体上,预计甲醇供应仍然处于一个比较宽松的态势。

港华东港口方面整体库存水平在58万吨左右,华东港口库存41万吨左右;华南港口16.8万吨左右。后市到港甲醇仍然有增加。

(四)下游需求分析

1、甲醛

各地市的房地产调控细则陆续出台,使得刚性购房者在目前维持一个观望的态势。因为20%的税收征收方案在大部分地市的调控细则中未被执行,市场开始猜测地方政府与中央关于该方案政策博弈。对于消费者而言,在此时选择观望无疑是最佳策略。因此,预计住房的销售会逐步一个低迷的时期。再者,板材企业的库存量仍然维持一个高位水平,其开工率处于中偏下的水平,而且我们认为该开工率在5月份至8月份都不会有太大的提高。因为在6月份因梅雨季节的来临,天气潮湿,板材厂在保存板材方面存在着较大的困难,板材厂去库存化是板材厂在5月份至6月份的主基调。更为糟糕的是在7月份至8月份更是家装市场的淡季,购买力比较疲软。板材厂的需求低迷自然导致甲醛生产厂家开工和装置负荷的低迷。目前装置整体负荷维持在6成左右。

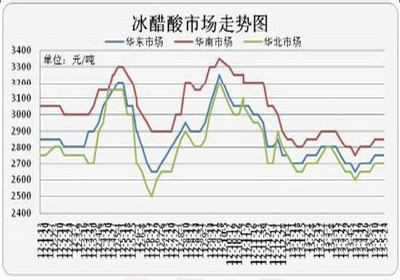

2、冰醋酸

国内甲醇市场跌势难改,交投僵持,目前各区表现均显乏力,场内低迷氛围压制市场,整体购销乏力,目前西北地区终端消耗缓慢,主营刚性需求迟迟尚难恢复,为加速出货,市场依旧延续阴跌走势,而内陆地区下游需求缺乏刚性支撑,各厂家大量库存滞销导致高端价格出货疲软,同时受西北地区空意氛围影响,普遍看空后市为主,而港口地区近期船期多集中,库存压力犹显,加之受鲁南低价货源冲击影响,整体出现跌意,整体来说,近期国内大多数企业均开始亏损,个别地区库存压力无处转嫁,下游阶段性补货难以支撑市场,在整体利空占据主导的背景下,短期市场低价位震荡盘整,维持清淡走势。