2016年,丙烯价格回暖在预料之中,但没预料到的是价格涨幅及持续时间;丙烯供应继续增加在预料之中,但没预料到多数产能都集中在下半年甚至是年底;丙烯需求面好转在预料之中,但没有预料到下游价格普遍大幅上涨。一系列的意料之中和意料之外构成了2016年全年的行情。 价格不仅涨了,还涨了一整年

2012-2016年国内市场丙烯价格走势图 2014年下半年开始,丙烯市场经历大跌行情,2015年丙烯价格更是跌至历史最低价。2016年初,市场人士对于丙烯皆持看好态度,认为丙烯市场会有所回暖,但幅度预计有限。果然,2016年丙烯市场确实出现了回暖行情,但幅度却大大出乎预料。2016年山东丙烯最低价格为4550元/吨,出现在1月18日;自此之后,丙烯市场就呈现出持续震荡走高的势头。2月初,山东丙烯价格突破5000元/吨大关;4月中旬,山东丙烯价格涨至6000元/吨之上;8月中旬,山东丙烯价格突破7000元/吨大关;12月中旬,山东丙烯主流价格最高涨至8150元/吨。一年当中,丙烯价格实现了“四连跳”,并且最高价出现在了年底,行情好转的幅度确实是出乎预料。 不仅丙烯涨了,上下游产品基本都涨了

丙烯上下游市场行情一览 2016年丙烯市场行情回暖并不是偶然现象,丙烯上下游产品基本都呈现回暖的行情。原油价格的大幅回升带动了整个大宗商品市场行情回暖,作为与原油走势关系密切的产品,丙烯自然也不例外。另外,丙烯下游市场也呈现普涨局面,聚丙烯粉料与丙烯价格涨幅基本一致,丙烯酸价格更是翻番。整个丙烯行业大幅回暖,企业利润状况明显好转。 产能产量迅速扩张,扩能多集中在下半年

2013-2016年国内丙烯产能产量对比 2016年丙烯产能继续扩张,总产能达3249万吨左右,产量在2497万吨左右。2016年产能增长的地区主要有华北、华东、山东及西北地区。华北方面,中煤蒙大及中天合创煤制烯烃装置投产;华东方面,中海油宁波大榭催化裂化装置、宁波福基石化PDH装置、斯尔邦及常州富德MTO装置投产;山东方面,齐翔腾达混完脱氢装置投产;西北方面,神华新疆煤制烯烃装置投产。

2016年国内丙烯产能分析-按区域 丙烯产能按区域来看,华东地区依然是国内丙烯产能最集中的地区,所占比例为26%;山东地区位居次席,所占比例在18%;西北排名第三,所占比例在15%。 进口丙烯量相对平稳,台湾省跃居来源次席

2005-2016年丙烯进口量统计图 2016年丙烯进口量同比相对平稳,截止到11月份,中国丙烯进口总量为255.73万吨,基本与2015年同期持平。从来源国及地区来看,韩国、台湾省及日本继续位居前三位,其中来自韩国的进口丙烯量高达135.32万吨,占进口总量的52.92%。台湾省及日本出口至中国丙烯总量分别在56.41万吨和52.87万吨,台湾省丙烯量近年来首次超越日本。 成本利润继续变化,整体盈利状况依然良好

2012-2016年不同工艺丙烯利润图 2016年丙烯原料价格大幅回升,生产成本有明显增加。不过由于丙烯价格同步推涨,丙烯市场利润状况依然良好。分工艺来看,煤制丙烯年平均毛利在2001元/吨,位居首位;油制丙烯及PDH制丙烯年平均毛利分别在1137元/吨和1133元/吨,基本持平。由于甲醇价格相对偏高,并且年底价格大幅推涨,因此外购甲醇制丙烯继续处于亏损之中,年均亏损幅度在405元/吨左右。 下游需求同步回暖,需求结构相对平稳

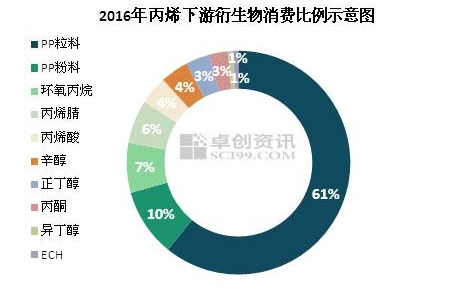

2016年丙烯下游衍生物消费比例示意图 2016年丙烯下游消费比例与2015年相比基本无变动。主要下游聚丙烯、环氧丙烷及丁辛醇等产能产量继续扩张,对于丙烯需求量也不断扩大。聚丙烯在丙烯下游中的占比依然超过70%,对于丙烯市场影响力度有增无减。 2016年丙烯需求分析-区域分析

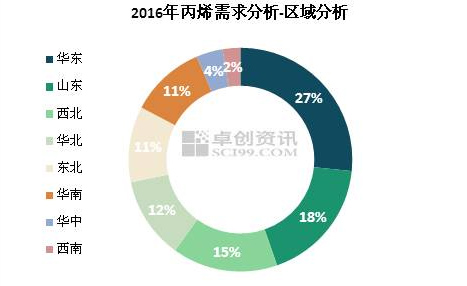

2016年丙烯下游需求按区域划分,华东地区位居首位,占比在27%左右;山东地区位居次席,占比在18%;西北市场排名第三,占比15%。 2016年圆满收官,2017年值得期待

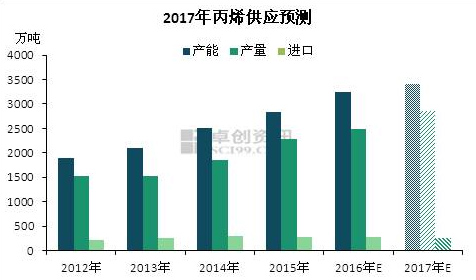

2017年丙烯供应过剩 2017年,国内丙烯产能及产量将继续增长,预计2017年丙烯总产能将达到3400万吨,产量也将达到2850万吨。由于国内产能继续扩张,进口市场份额将继续受到冲击,进口量预计仍有小幅下降预期,总量预计在260万吨左右。 需求方面,预计2017年丙烯下游需求仍将继续扩张,丙烯实际需求量将达到3320万吨左右。其中聚丙烯依然是主力军,预计2017年聚丙烯新增产能在358万吨,较2016年扩能装置增加一倍之多;不仅产能产量继续增长,在丙烯下游需求中的占比也将继续上涨。化工类下游中,环氧丙烷、丁辛醇、丙烯腈、丙酮等皆意向新增产能,并且产量也将继续增长。丙烯下游需求将维持良好,继续对市场行情回暖起到支撑作用。 价格方面,预计2017年丙烯年均价将重回7000元/吨以上,价格重心继续上移依然是大趋势,但幅度将小于2016年。 整体来看,2017年丙烯市场仍将继续在复苏之路上努力前进,市场能否继续带给我们惊喜,让我们拭目以待