11月份的全国钢材市场,整体呈现“先强后弱、南强北弱”格局,此轮钢价反弹的顶点出现在11月上旬末,也就是十八届三中全会召开前夕,随后便进入弱势震荡走势,月下旬虽有反弹意愿,但实际拉涨有限。据测算,主要品种钢价较10月份仅微幅探涨;政策预期落空、环保治污效果暂时不明显,在需求刚性走弱的情况下,钢价是想涨也难涨。时间即将进入本年度最后一个月,淡季特征更加明显,而冬储行情能否到来尚待观望,因此,笔者认为,下月钢价或弱势震荡的可能性较大,等待冬储行情出现。

一、11月国内钢市回顾

1.1高产量 低库存,钢价窄幅震荡

从历史经验来看,11月份属于国内钢材市场的传统需求淡季,随着北方地区户外工程项目逐步停滞,全国范围内钢材需求呈现“刚性”下降的格局,北钢南运也正式开启;今年也未能逃过这个命运;但是,虽然钢市正在经历着季节性需求减弱的阵痛,然而,因为铁路等交通基建工程年底赶进度释放了较为可观的建筑钢材需求,市场普遍反应线螺等建筑钢材资源出货尚可,相对而言,热轧等板材需求处于低位难起,因此钢材价格也呈现“长强板弱”的分化走势。

图-1:11月份国内主要品种钢材平均价格走势图

今年11月份虽然钢铁行业面临史上最为严厉的“淘汰落后产能、环保治污”等重拳行动,但我国粗钢产量再次出现反弹,重回高位;而钢材社会库存数据却屡创新低,显示这个淡季,我国钢市供求矛盾减弱,市场运行较为顺畅。据市场监测数据显示,截止到11月29日,全国重点城市25mm三级螺纹均价3537元,交上月同期(10月29日)涨54元;6.5mm高线均价3526元,涨42元;5.5mm热轧均价3460元,跌1元;1.0mm冷轧均价4326元,跌31元;20mm中厚板均价3415元,跌9元。

1.2钢铁炉料市场窄幅震荡 有所回升

追随与现货钢材市场的运行趋势,11月钢铁炉料市场除废钢小跌外,进口矿等其他主要品种均呈现震荡回升行情。然受环保、淘汰落后产能、年底设备检修等因素影响,钢厂对于传统原料补库存采购并不积极,成交乏善可陈。

图-2:11月主要钢铁炉料价格涨跌情况

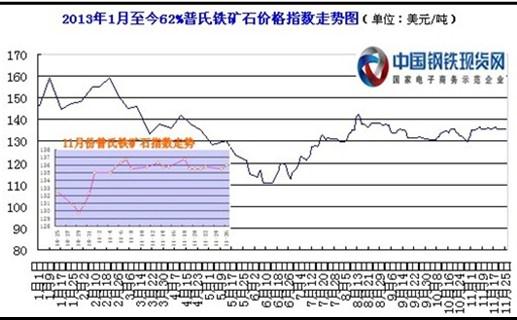

原料市场有涨有跌,成本支撑转强;据中国钢铁现货网原材料市场月底报告显示,11月份进口矿市场为先弱后强、窄幅震荡走势,普氏铁矿石62%指数报在136美元,月环比涨3.5美元/吨;废钢震荡走弱,重废市场均价为2500元,月环比跌24元/吨。

图-3:11月份进口铁矿石价格涨跌情况

钢坯市场震荡走强,但幅度有限,唐山地区150普碳方坯报在3000元,较上月同期涨26元/吨;焦炭市场稳中回升,全国焦炭均价报1270元,月环比涨25元/吨。

图-4:11月份唐山普碳钢坯价格涨跌情况

1.3钢材供需相对平稳 钢材库存屡创新低

11月份国内钢材市场供求矛盾有所缓和,尽管主流钢厂在上旬的粗钢产量小幅回升,然中旬时候随即降产至213.19万吨,受制于环保压力及年底钢厂生产设备检修增多限制,预计随后的下旬粗钢产量还有继续下调的可能,即便产量仍处高位,但国内钢材社会库存却在传统淡季连续八周下降,目前已经降至1350万吨左右的年内最低水平,重点钢厂内部库存也在1300万吨左右,呈中性偏高,主要是年末资金紧张、加上市场还有一定的亏损,钢贸商拿货不积极所致。

整体来看,国内钢材市场供求关系较为稳定,虽然天气转冷后,北方钢厂资源南移造成南方地区供应压力有所增大,然在铁路工程等项目年末抢进度、且汽车等制造行业表现尚可,经济走势稳中回升的支持,今年的钢材市场环境相较去年来说,相对偏好。但是,十八届三中全会后政策预期落空,市场对于2014年春季行情不太看好,且淘汰落后产能、环保治污等尚未影响到钢厂的实际生产,因此,今年钢材冬储尚未见到动静,今冬钢材冬储行情是否存在、规模多少,可能在即将到来的12月中旬左右可见分晓。

二、12月份全国钢材预警分析

今年11月份的钢材价格或将窄幅震荡收官,有较为明显的淡季不淡特征;那么在即将到来的12月份,也是2013年度的最后一个月,市场在面临资金面中性偏紧、钢材冬储可能爽约等不利因素影响下,又将如何运行,笔者提醒注意以下几个方面的变化。

2.1钢材供应方面。尽管在11月份全国环保治污执行力度加强,且河北地区也点响了钢铁落后产能淘汰的第一炸,或许是因为本次拆掉了超千万吨钢铁产能属于闲置产能,对实质产量影响有限,北方也有钢厂表示,淘汰落后产能仅停留在“减产能不减产量”的层面,市场未见实质利好;又或者是市场的心理在经过多年的“折腾”后便硬了,有点不为所动,总之反应不大,但中小钢厂持续减产是明显的事实,最新消息显示11月中旬粗钢产量重新进入下降通道,随着年末钢厂设备集中检修增多,环保政策执行力度加强,我们认为,12月份的钢厂生产热情不会太高,这从当前钢厂在传统集中补充原料库存阶段继续打压原料市场可见,今年最后一个月,我国的粗钢产量不会有明显的增加,甚至可能回落,因此,供应压力并不明显。

2.2下游需求基本面。持续的高产量笼罩下,钢材社会库存却屡创新低;我们只能认为是被下游用钢行业所消耗。在钢材市场的季节性需求淡季中,持续的低库存也证明了下游行业对钢材的需求很不错,截止到11月底,华东、华南地区尚有很大一部的钢贸商手中资源有限,特别是线螺等建筑钢材资源缺货现象依旧存在。经济回暖尚在持续,而十八届三中全会释放的改革红利也在不断的提升市场预期,允许民资、外资进入汽车、钢铁等行业,预示着未来钢材需求释放可能加快,城镇化、保障房、房地产、铁路等交通基建仍旧是创造钢材需求的主力,也值得期待。因此,进入十二月份后,虽然因天气原因,国内钢材需求基本面可能进一步走软,且国外市场也进入需求淡季;然而,不管是下游终端、还是中间商市场,目前的抄底库存水平决定会存在一定程度的补货需求,不管多少,钢材的冬储市场应当即将开启,因此,整体的需求面不会太弱。

2.3原材料成本方面。虽然今年钢厂对于原材料冬储的操作一再推迟,但是不可否认的是,当前国内主流钢厂铁矿石等库存已经严重不足,而原料市场除了进口矿库存重回8000万吨以上高位之外,钢坯、废钢、焦炭等原燃料因各种原因导致库存水平处于相对低位,特别是焦炭市场,受环保治污影响,多省市关停大量煤矿,供应趋紧。因此,一方面是供应压力不强,另一方面是钢厂尚且存在刚性补库需求;虽有淘汰落后产能、环保治污严格执行如刺在哽,且年末钢厂还贷、让利市场压力增大;但笔者认为,下月进口矿等主要原料难以有大的下跌空间,预计下月钢价的成本支撑会更加的明显。

2.4宏观面、资金面。受制于CPI指数回升、通胀压力增加影响,央行多次表示,年内货币政策将保持稳定,资金流动性呈现中性偏紧格局;然而年底来临,各行各业又将进入突击花钱季。随着全国各地学习三中全会精神活动的开展,促改革、求发展深入每一个角落,各项政策红利的执行细则会相继出台,政策面尚且以积极因素为主导,虽然近期地方版房控措施不断、且向二三线城市蔓延,但国家要求加大保障房建设、加快棚户区改造等政策仍在,多地方也强调增加土地供应。另外,中央经济工作会议即将召开,将具体落实三中全会改革精神值得期待。因此,笔者认为,12月份的宏观面应当是利好占据主流;而资金层面则因为年末进入还贷、还款高峰期,或将继续呈现偏紧格局。

2.5市场心态方面。千锤百炼方始“坚”,经过今年以来的过山车行情的摧残,市场的心态已经坚硬到几乎“顽固”的地步,些许的炒作、风声已经很难影响到商家对后市的判断。进入年末,市场将回归供求层面,受外界的影响偏向弱势,心态以稳为主。

综合观点:又到年末时,各行各业进入一年一度的还款高峰期,整体资金面偏向紧张;加上钢材的刚性需求也将因天气原因降至年内相对低点,不利于钢价的反弹;且年末钢厂库存压力明显回升,加之又要准备明显的订单,向市场让利的动作可能更加的明显;因此钢价表现或多为易跌难涨;然传统的钢材冬储行情依然值得期待,环保治污、淘汰落后产能依旧是虎虎生风,因此,我们认为,在即将到来的12月份,国内钢材市场可能延续震荡趋势,长板材市场走势分化或将扩大具体如何,则需要视冬储规模、资金面、环保威力而定。