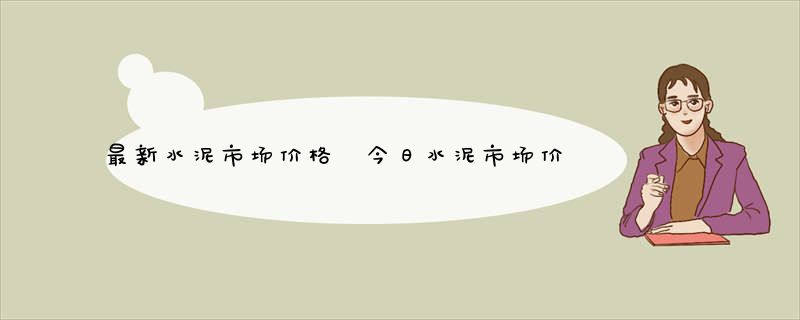

2011年12月6日水泥市场价格走势

| 地域 | 单品 | 出厂标准 | 价格 (元/吨) | 涨跌 |

| 全国 | 水泥 | P.S 52.5 | 1553 | 62 |

| 全国 | 水泥 | P.O 42.5 | 421 | -2 |

| 全国 | 水泥 | P.S 42.5R | 727 | 0 |

| 全国 | 水泥 | P.S 42.5 | 630 | 7 |

| 全国 | 水泥 | P.S 32.5R | 1025 | 0 |

| 全国 | 水泥 | P.C 32.5 | 389 | 1 |

| 全国 | 水泥 | P.O 42.5R | 417 | -4 |

| 全国 | 水泥 | P.C 52.5 | 1124 | 6 |

| 全国 | 水泥 | P.0 52.5 | 483 | 0 |

| 全国 | 水泥 | P.S 32.5 | 533 | 0 |

| 全国 | 水泥 | P.O 32.5 | 490 | -1 |

| 全国 | 水泥 | P.C 42.5 | 553 | 1 |

| 全国 | 水泥 | P.C 52.5R | 1261 | 3 |

| 全国 | 水泥 | P.S 52.5R | 1374 | 67 |

| 全国 | 水泥 | P.C 42.5R | 602 | 3 |

| 全国 | 水泥 | P.O 32.5R | 444 | 0 |

| 全国 | 水泥 | P.C 32.5R | 383 | 2 |

水泥价格超走势预期上行

不考虑季节性波动,上周在需求不是很强的情况下苏南地区水泥价格上涨是一个积极信号。我们相信价格上涨的主要驱动力依然是供给自律,并且这意味着领导厂商高于市场预期的议价能力。

政策开始转向

随着存款准备金率早于预期下调50个基点,宏观政策已经开始转向。展望未来,我们预计会有进一步宽松的货币和财政政策,这将有助于拉动水泥需求。

水泥价格上周基本保持平稳

上周,由于前期停窑导致库存压力减小江苏南部地区(南京除外)水泥价格上涨20~30元/吨;长沙地区的水泥价格上涨20元/吨;南昌地区提价没有成功水泥价格下跌20元/吨;新疆地区受季节性因素影响价格回调了30元/吨。

水泥板块短期有望进一步反弹

我们相信政策面已经提前于基本面(水泥价格和需求)出现好转,这将导致水泥板块进一步反弹。但是由于房地产去库存压力依然存在,市场情绪的改善在短期可能仍是脆弱的。 推荐阅读:2011年水泥价格走势及2012年水泥价格行情预测