一、现有管理模式

在银行网点的运营管理中,在途现金押运且需多岗位人员多次交接的柜员现金箱(现金寄库款箱)、领缴款箱(现金调拨款箱)、贵金属箱、票据领用保管箱(重控及印章箱)等业务用箱的启闭、交接与监管,以及网点大厅中的智慧柜员机、员工保险柜、在行式自助存取款机以及加钞间的防盗门等,均是网点管理人员管理的重中之重。为了适应银行现金管理信息化要求,同时为配合现金集约化管理和实行社会化押运移交工作的顺利开展,彻底解决清分、押运、清机加钞、网点款箱交接及上门收款过程中的风险控制和事后责任界定。

1、银行现有的钥匙交接管理的规定要求,操作规程大同小异。

Ø 要求交接过程中各类登记签字齐全、要求必须在监控下完成;

Ø 对于柜员现金箱,要求钱箱启闭时,必须做到箱体双锁“同开、同闭、同加锁”,“两把钥匙双人分管,共同管理,共同负责”;

Ø 对于现金调拨箱的管理:实行“双锁两套钥匙分人保管”,调拨款箱配备两把锁两套钥匙,库管中心的库房钥匙和上缴款箱钥匙必须分人管理,不得兼管;

Ø 对于网点保险柜,实行密码和钥匙分人管理,不得兼管,不能交叉管理。

Ø 营业网点一套两把钥匙双人分管,不得兼管;

Ø 库管中心的款箱钥匙集中管理,营业终了入库(柜)保管。

2、但在实践中,这种防控措施存在以下诸多风险和不便:

Ø 钥匙存在着复制、丢失的可能。由于机械钥匙的复制非常便利,对于内部人员来讲,这种风险是首当其冲的,因为如果被别有用心的内部人员复制,那风险就无处不在了;

Ø 交接及保管存在混岗风险。由于双人分管的钥匙不能兼管,尤其是管理岗位,只能交接给上级管理岗位,这在实际工作中是很难一直坚持的,必然存在一定的混岗现象,也必然带来一些不必要的风险;

Ø 交接手续繁杂、保管风险剧增:由于管理制度上的严格要求,导致的交接手续繁杂,从而影响工作效率。因此交接导致的保管中诸如:钥匙复制、丢失等情况发生,因而为事后追责与管理增加难度;

Ø 各级管理员尤其库房管理人员保存大量钥匙带来的风险与不便。

二、使用智能锁应用场景

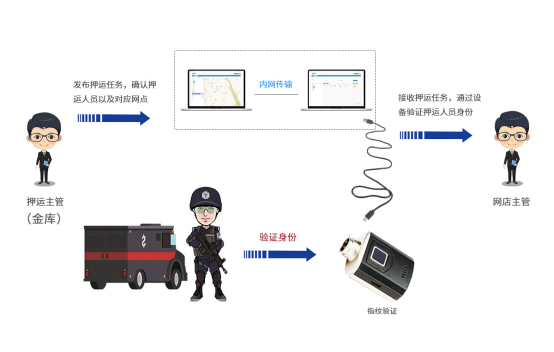

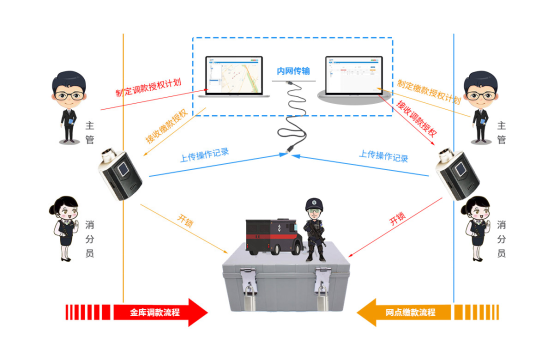

1. 押运交接操作流程:

由押运公司主管(金库主管)制定任务,指定相应押运人员以及对应网点编号。押运人员到网点后,由该网点主管登录系统接收任务,并由相应押运人员进行身份验证(在指纹电子钥匙上),只有(指纹)验证通过后,方可进行款箱交接。

1. 现金寄库款箱操作流程:

Ø 网点主管根据业务需求在周期内(按具体日期、周、长期),可选择核对模式(谁关谁开),分配网点人员各自开锁权限。

Ø 周期内每日开始营业,主管和柜员分别在指纹电子钥匙上验证指纹后,根据相应权限,开启各自权限内挂锁,打开款箱开始营业;

Ø 营业期间,柜员必须做到人离箱锁(只锁本锁);

Ø 营业终了,柜员和主管一起锁箱并交接给押运人员;

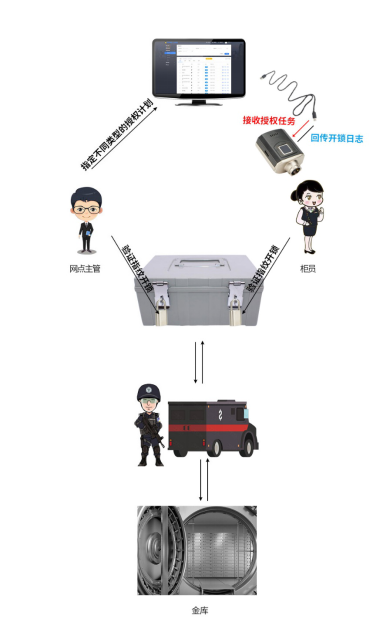

1. 现金调拨款箱操作流程:

Ø 网点主管根据业务需求制定调缴款任务,选择本网点对应人员和锁具,以及对应金库开锁人员;

Ø 网点相关人员接收任务后分别开关锁,金库对应人员登陆系统接收任务后,也可对任务中的锁进行开关操作。

4、上门收款款箱操作流程:

Ø 上门收款(指纹电子钥匙只放在银行):

l 收款箱和锁绑定,锁与网点指纹电子钥匙绑定;

l 由网点主管授权开启本次上门业务的挂锁;

l 上门服务期间,收款人员确认装箱后,关闭锁具;

l 服务回到网点,主管用指纹电子钥匙开锁;

l 上传纪录。

流程与现金寄库款箱类似。

Ø 上门收款(客户方备用指纹电子钥匙)

l 在网点由主管锁住款箱,经押运至收款客户方后,由客户开启,放入款项及凭证后,关闭挂锁;

l 至网点后,由主管开启款箱;

l 周期内由客户携指纹电子钥匙到银行网点更新授权管理及同步开锁信息。

三、解决问题

Ø 从根源上解决复杂的钥匙管理问题,整个网点最优可仅配一把开锁工具(指纹电子钥匙)。日常工作无需对此开锁工具做交接登记。

Ø 一次性投入,长期使用,锁随箱配,优化节约。

Ø 系统授权、指纹验证基础上,灵活分配权限,全程系统记录化管理。有效达到事前控制、事后监督的管理要求。

Ø 系统部署方便,使用操作简便。

管理模式对比分析

|

性 能 |

智能锁 |

其它方式 |

|

防破坏性 |

高 |

中 |

|

稳定性 |

高 |

中 |

|

开启权限 |

灵活授权 |

无授权 |

|

操作便捷性 |

方便 |

方便 |

|

交接手续 |

电子化,无法作伪 |

手工 |

|

仿制成本 |

极高 |

低 |

|

钥匙管理 |

根据授权灵活配置 |

较麻烦 |

|

责任确认程度 |

界定清晰 |

无 |