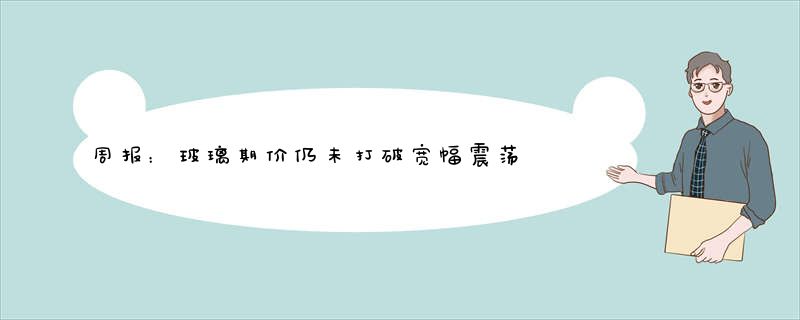

进入12月,玻璃主力合约1506期价呈现宽幅震荡格局,收盘在884元/吨。

图表56:玻璃期价

资料来源:光大期货研究所

自11月份以来全国均价一直持续徘徊在1170元/吨一线,表明市场发展的方向呈现胶着状态,多空双方打破这种状态的时间和事件尚不具备。从市场需求来看,南方市场整体呈现需求环比增加的格局,北方市场部分区域还处于抢工期状态,东北和西北市场需求基本结束。我们预计打破这个僵局的引火线将是华中地区生产线的集中释放。

二、玻璃现货重回跌势,淡季效应凸显供应压力

图表57:浮法在产产能及产能利用率(单位:亿重箱)图表58:浮法及白玻生产线条数

资料来源:WIND光大期货研究所资料来源:WIND光大期货研究所

从区域看,南方市场整体呈现价格稳中有升的走势,在市场需求环比增加的影响下,市场信心略有恢复,但贸易商依然拿货谨慎;北方市场在需求减少的影响下,价格稍有回落,尤其是东北和西北市场;西南市场的走势也不尽如人意。

产能方面,本周甘肃兰州蓝天一线500吨停产搬迁;没有其他新增或者停产产能。但是华中市场的醴陵旗滨三线、湖北明宏二线以及冷修完毕的武汉长利一线都将在近期或者下月初点火。

图表59:2014年玻璃新建生产线(单位:日熔量:吨/天)

资料来源:玻璃信息网光大期货研究所

图表60:浮法玻璃产销对比(单位:万重箱)图表61:平板玻璃重点企业产销对比(单位:万重箱)

资料来源:WIND光大期货研究所