货币是靠不住的。2017年,危险货币众多。

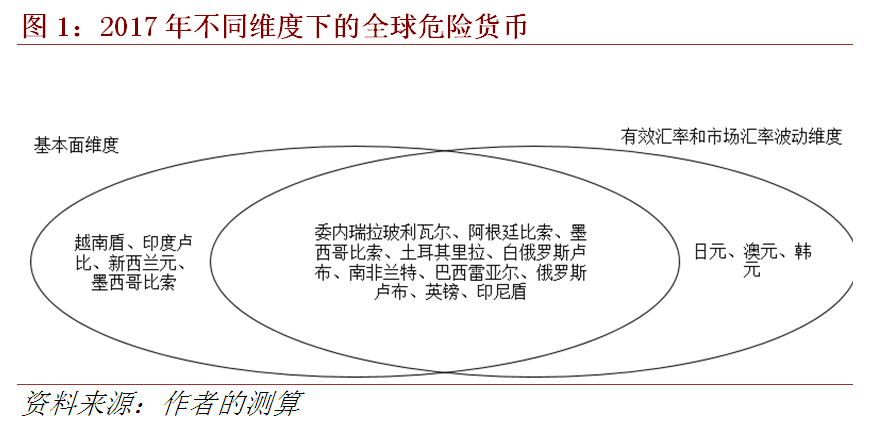

我们剖析了全球23种主要货币的风险状态,综合来看,2017年,委内瑞拉玻利瓦尔、阿根廷比索、墨西哥比索、土耳其里拉、白俄罗斯卢布、南非兰特、巴西雷亚尔、俄罗斯卢布、英镑和印尼盾均具有较高的货币风险。而从宏观市盈率看,南非、俄罗斯、印度、美国和英国的资本市场走势已脱离经济增长,存在泡沫化趋势。

货币风险:危险货币众多市场难归常态

从基本面以及汇率波动的双重维度,我们剖析了全球23种主要货币的风险状态。综合来看,2017年,委内瑞拉玻利瓦尔、阿根廷比索、墨西哥比索、土耳其里拉、白俄罗斯卢布、南非兰特、巴西雷亚尔、俄罗斯卢布、英镑和印尼盾均具有较高的货币风险(见图1)。在宏观乱纪元下,众多危险货币将抑制全球经济的复苏动能,国际金融市场短期内将持续震荡,难以回归常态。

第一,从基本面维度考量。我们基于三类指标对影响汇率稳定的基本因素进行考察:其一,通过一国五年期主权CDS息差水平,衡量主权违约风险和政治风险;其二,通过一国外汇储备总量,衡量一国进行汇率干预、维持汇率稳定的能力;其三,通过一国财政赤字的GDP占比、经常账户赤字的GDP占比,即“双赤字”水平,衡量一国内外部经济的失衡程度。

上述三类指标表明,2017年的危险货币主要包括:委内瑞拉玻利瓦尔、白俄罗斯卢布、阿根廷比索、巴西雷亚尔、南非兰特、土耳其里拉、越南盾、俄罗斯卢布、印度卢比、新西兰元。此外,印尼、墨西哥的主权违约风险较高,英国、澳大利亚“双赤字”水平较高,因此也存在显著的货币风险隐患。

第二,从有效汇率和市场汇率波动维度考量。

2016年以来,全球外汇市场呈现出两类新趋势。一方面,在全球货币宽松的持续刺激下,一部分新兴市场货币结束了弱势周期,开始强劲反弹。另一方面,在英国退欧、全球经济弱复苏的影响下,英镑等部分货币出现了较大幅度的下跌。

因此,展望2017年,我们认为,主要的汇率风险可能来源于两个层面。其一,新兴市场在经历持续的有效汇率升值后,导致全局性贸易条件恶化,进而引致汇率的逆向调整。其二,部分货币在经历了对美元双边汇率大幅下跌后,在市场情绪和做空力量的驱动下,存在进一步惯性下跌的可能性。

针对以上两个层面,我们测算了2015年12月至今和2016年6月至今的有效汇率和市场汇率波动情况,对各主要货币的升贬势态进行了比较。由此可知,2017年的危险货币主要包括:委内瑞拉玻利瓦尔、英镑、阿根廷比索、墨西哥比索、土耳其里拉、白俄罗斯卢布、南非兰特、巴西雷亚尔、日元、俄罗斯卢布。此外,在英国退欧至今,澳元、韩元、印尼盾的币值涨幅较大,考虑到三国均为典型的外向型经济,因此未来也存在一定的币值回调风险。

资产泡沫风险:全球冷热不均泡沫风险抬升

2017年,随着实体经济增长继续放缓,全球持续的货币宽松将导致流动性进一步“脱实入虚”,成为资本荒下推动资产价格的主要动力,并带动资产泡沫风险在部分国家率先抬升。从宏观市盈率看,南非、俄罗斯、印度、美国和英国的资本市场走势已严重脱离经济增长,存在泡沫化趋势。从宏观流动性看,全球货币供应量继续温和增长。2017年,美国资本市场的泡沫化趋势短期内将进一步加剧,且加拿大、日本、中国也将存在流动性过剩、大类资产市场过热的隐患。

第一,从宏观市盈率层面观察。借鉴相对估值法的基本思想,我们通过如下步骤构建宏观市盈率指标,以衡量资本市场的泡沫风险:1.测算分母,即计算出当年一国经济增长相对于自身趋势水平的力度,再将这一数值无量纲化为一个1~100之间的数字,使其能够进行跨国比较;2.测算分子,即将当年该国股市涨跌幅度无量纲化为1~100之间的数字;3.分子比上分母,即得到宏观市盈率,表示当年该国股市涨跌相对于实体经济表现有多强劲。

通过对该指标进行跨国比较,可以考察哪些国家股市相对于宏观基本面表现透支。从当前时点看,据我们测算,美国、英国、法国、德国、日本、意大利、加拿大、中国、巴西、印度、俄罗斯和南非的宏观市盈率依次为0.86、0.80、0.33、0.32、0.21、0.01、0.59、0.21、1.43、0.52、7.32和30.78(见表1)。各国宏观市盈率呈现出较大分化,其中南非、俄罗斯、印度、美国、英国的水平大幅超出其他国家,表明资本市场的估值水平与实体经济的增长速度严重背离,出现了明显的资产泡沫。从变动趋势看,南非、俄罗斯、印度、美国和英国的宏观市盈率较2015年分别提升了30.15、6.93、0.22、0.40和0.49(见表1)。上述国家的宏观市盈率提升幅度在所有国家中位居前列,同样验证了其资本市场泡沫迅速膨胀的势态。

第二,从宏观流动性层面观察。由于全球经济增长预期一弱再弱,央行释放的流动性将继续“脱实向虚”,成为全球资产荒背景下助推资产价格的主要动力。因此,当前的货币供应量对大类资产走势具有重要的前瞻意义。

据我们测算,2016年初至今,G7国家和金砖五国的M2已平均增加4.4%,这表明全球货币宽松的趋势继续有所加强。为衡量货币供应量相对于经济总量的规模,我们进一步测算了各国M2/GDP指标(见表2)。历史经验表明,由于各国金融体系和货币地位的差异,M2/GDP的绝对水平不具有可比性,而变动趋势则更具参考意义。相比2015年,2016年美国、英国、法国、德国、日本、意大利、加拿大、中国、巴西、印度、俄罗斯和南非的M2/GDP指标分别变动了0.021、-0.015、0.010、0.010、0.023、-0.002、0.025、0.016、-0.012、0.000、-0.001和-0.027。其中,加拿大、日本、美国和中国的增幅明显高于其他国家。

这表明,2017年美国资本市场的泡沫化趋势短期内将进一步加剧,且加拿大、日本、中国也将存在流动性过剩、大类资产市场过热的隐患。

(作者程实系工银国际研究部主管)