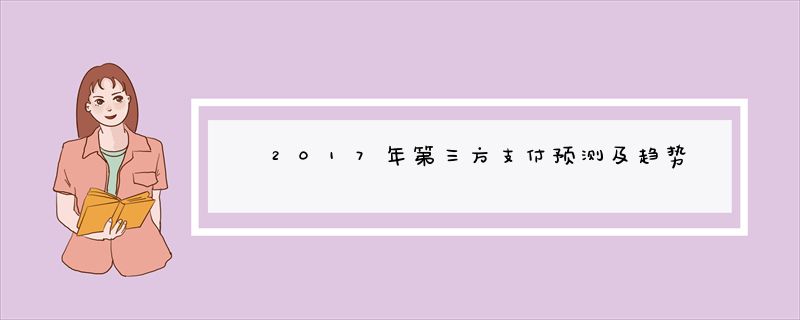

驱动支付流量高速增长的因素还在,预计年增速30%以上。1、银行卡和POS 机的渗透率还会提高。线下收单流量还能保持20%以上增长。结构上,整体市场发展态势方面继续现有“第三方系高速增长、银行系负增长”的态势;在现有一二线城市饱和,拓展转向三四线城市。2、电子商务还在高速发展,支付行业的不断创新和变化得益于电子商务的发展,预计线上支付的增速在40%以上。3、新兴支付习惯将成为行业发展的强大动力。近年来,消费者的支付习惯正在新兴支付的影响下逐步改变,网络支付、移动支付、手机银行等新兴支付方式受到消费者的偏爱,持有大量现金进行交易或到柜台办理支付的方式不断减少。年轻人群对新兴支付方式的接受程度高。4、预计支付流量增速在30%以上。

银行卡联网商户、POS 机具及 ATM 季度同比增速

2011-2018 年中国网络经济市场营收规模

2010-2017 年中国第三方支付交易规模

但费率会持续下降。1、同质化带来价格竞争激烈。第三方支付各厂商业务模式高度同质化,市场竞争逐步演变成价格竞争,同业之间的过度竞争将导致费率不断下降。2、垄断保护被取消。2016 年 3 月 18 日,国家发展改革委及人民银行印发了《关于完善银行卡刷卡手续费定价机制的通知》,全面下调银行卡手续费,并将于 2016 年 9 月开始。收单机构收取的收单服务费由现行政府指导价改为实行市场调节价,由收单机构与商户协商确定具体费率。以前的7:2:1的分成模式被取消。

银行卡刷卡手续费新规的付费方式

套利空间会压缩。1、央行对第三方支付监管趋严,见下表。第三方公司分类监管,账户分类监管。2、套码空间大幅萎缩。2016 年 9 月开始取消了刷卡费率的行业分类,第三方支付机构整体会向更规范方面发展,套码空间缩小。3、央行打击“二清 ”和资金挪用。

第三方支付相关管理办法

| 2010 | 非金融机构支付服务管理办法(中国人民银行令[2010]第2号) |

| 2012 | 支付机构预付卡业务管理办法(中国人民银行公告[2012]第12号公布) |

| 2013 | 支付机构客户备付金存管办法(中国人民银行公告[2013]第6号) |

| 2013 | 银行卡收单业务管理办法(中国人民银行[2013]第9号公布) |

| 2015 | 支付机构跨境外汇支付业务试点指导意见(国家外汇管理局汇发[2015]7号) |

| 2016 | 非银行支付机构网络支付业务管理办法 |

第三方支付账户管理及特点(2016年7月1日起实施)

| 账户类别 | 余额付款功能 | 余额付款限额 | 身份核实方式 |

| Ⅰ类账户 | 消费、转账 | 自账户开立起累计1000元(包括支付账户向客户本人同名银行账户转账) | 以非面对面方式,通过至少一个外部渠道验证身份 |

| Ⅱ类账户 | 消费、转账 | 年累计10万元(不包括支付账户向客户本人同名银行账户转账) | 面对面验证身份,或以非面对面方式,通过至少三个外部渠道验证身份 |

| Ⅲ类账户 | 消费、转账、投资理财 | 年累计20万元(不包括支付账户向客户本人同名银行账户转账) | 面对面验证身份,或以非面对面方式,通过至少五个外部渠道验证身份 |

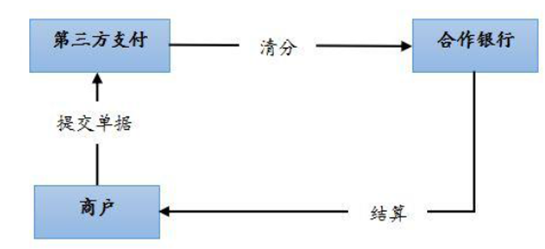

第三方支付资金清分模式

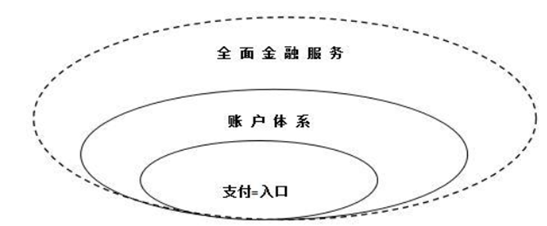

第三方支付的商业逻辑:场景-》支付-》账户体系-》大金融、大数据(平台级服务)。支付是大多数经济活动的起点,支付涵盖了大量的、丰富多彩的日常交易场景。第三方支付不仅实现资金转移等通道业务,同时完成资金结算、归集等功能,从而能为客户建立个性化和便捷的账户体系,这是第三方支付的核心竞争力。有实力的第三方支付公司,结合场景,基于账户体系,对传统交易逻辑进行再塑造,从而对客户形成较强的粘度;在此基础上,为客户提供贷款、理财、营销和大数据等服务;全金融服务体系形成,就会构造出不同领域的平台级的互联网金融,具有较高的护城河;这是第三方支付的未来发展方向。

第三方支付商业逻辑

阿里蚂蚁金服证明该模式的可行性。蚂蚁金服依托支付宝十年运营数据和超过2亿活跃用户积累和淘宝、天猫生态圈场景,蚂蚁金服打造出涵盖现金余额管理(余额宝)、投资理财(招财宝)、供应链和消费金融服务(蚂蚁微贷)、个人征信平台(芝麻信用)、线上财产保险(众安保险)和全面金融服务(网商银行)。蚂蚁金服其基于支付业务基础,未来打造全面而丰富的C端金融平台服务。