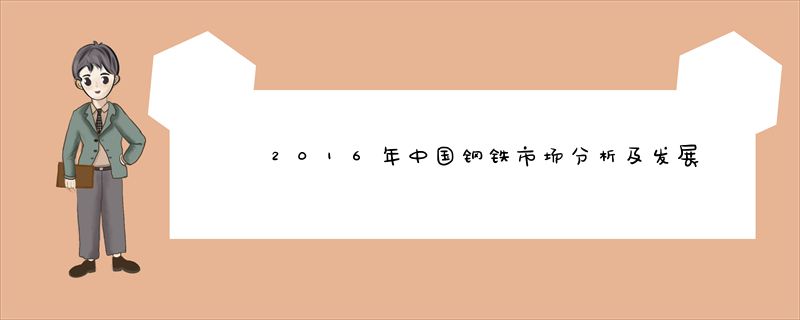

我国钢铁行业负债规模持续扩大、资产负债率持续上行。据国家统计局数据,截至2015年年底,我国钢铁行业负债规模已达到4.37万亿元,资产负债率达66.70%。在高负债规模和高资产负债率的背后即对应着财务费用高企,与债务相对应,我国钢铁行业财务费用、财务费用率整体呈现上行趋势。截至2015年年底,我国钢铁行业以1142.50亿元的财务费用规模在工业41个子行业中排名前三,财务费用率以1.77%排名行业第九。

2006-2015年中国钢铁行业资产负债率

2006-2015年中国钢铁行业财务费用及财务费用率

钢铁行业在41个工业子行业中财务费用总额排名前三(单位:亿元)

钢铁行业在41个工业子行业中财务费用率总额排名第九

钢铁行业财务费用金额巨大,将为增值税进项税额作出大额贡献。据统计,2015年,钢铁行业财务费用总额高达1142.50亿元。此次营改增之后,按照金融业6%的增值税税率进行初略计算,整个钢铁行业的财务费用可抵扣额约为68.55亿元。整体来看,营改增之后钢铁行业税负将显著下降。

2、截止2015年年底,我国粗钢产能已达12亿吨;但炼钢产能利用率仅为69.99%,连续五年下滑。