2015年10月28日国内尿素价格最新行情:尿素市场虽个别地区价格小幅上调,但市场整体需求还比较疲软,产能过剩是尿素价格长期低迷主因。

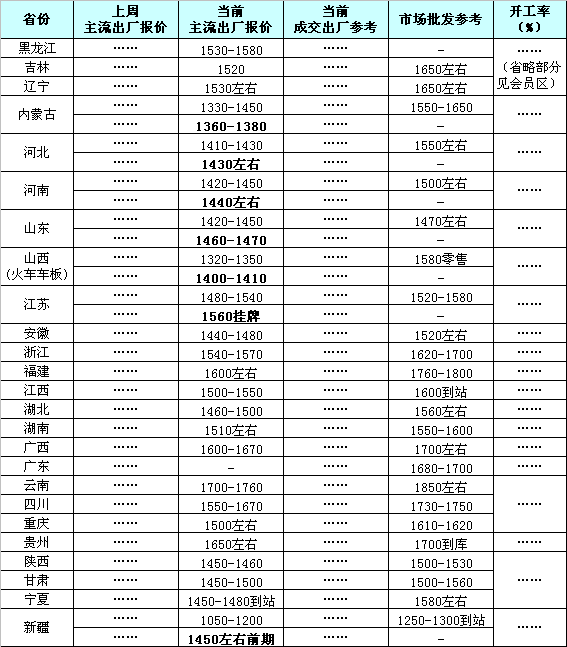

尿素市场整体保持稳定,个别地区价格小幅上调。山东地区主流出厂报价稳定在1420-1450元(吨价,下同),个别大厂出厂报价小幅上调5元;两河地区主流出厂报价暂稳在1410-1450元,高端报价成交较少;两湖地区农需略有支撑,部分经销商开始少量备肥,主流出厂报价上调10-20元至1460-1510元,不过成交仍有20元左右的可谈空间;新疆地区淡储尚未开始,且疆外发运不畅,主流出厂报价进一步回落至1050-1200元左右;东北地区虽工业复合肥厂开始启动,但外地货源较多,当地经销商冬储备肥还尚未开始,不过已有部分厂家表示将在11月份下调尿素出厂报价来吸单。国际方面,印度10月30日尿素采购招标的船期从12月15日之前缩短为12月5日之前,推测称印度后期可能还有再一次的招标;黑海方面虽然交易价格尚未高于258美元离岸,但是关于11月份余下有限的小颗粒尿素可得货物的要价略高于260美元离岸。综合来看尿素市场虽个别地区价格小幅上调,但市场整体需求还比较疲软,目前厂家比较关注印度招标方面的消息,期待出口能够拉动尿素行情。 截至10月中下旬,国内尿素出厂价已经从1750元/吨跌至1400元/吨,价格又现一轮新低。从10月初以来,尿素价格下行空间已不大,保持相对平稳运行,目前河南、山西地区的出厂报价在1400元/吨以下,山东、河南、河北地区出厂报价在1400-1420元/吨。从近期的需求来看,农需已经结束,工业需求也不理想。现阶段,生产企业的开工率也有所下降,大约在70%左右,少部分工厂有检修情况。 仅参考2013-2014年尿素价格涨跌区间,目前1400元/吨的出厂价已基本触底,但对于11月份将迎来的淡储,业内商家仍观望情绪不减,保持博弈态度。由此可见,下游经销商对尿素市场仍不抱有信心,即使面对抄底价格,也要重新定义。目前还有小部分的经济作物有少量用肥需求,工业用肥需求也不大,尿素市场价格达到平稳状态,有些省份的尿素价格会稍微有所下跌,但波动不大。 区域行情: 单位:元/吨(表中粗体为大颗粒尿素)