如何理财才能跑赢房贷利息?

首先,总结下自己的投资经验

要做成一件事情,先看一下自己的能力嘛,这里就汇总下自己的所谓“经验”。

看下自己以往接触过的投资品种

虽然在前面那篇文章中提了一下,但是不够具体也够不全面。接触过的投资品有下面这些,这里从高风险到低风险进行列举。注:下面列举的投资品只是我个人接触过的,没有推荐以及广告的意思(估计也没人给我钱让我打广告(>_<。))

(1) 带有杠杆的投资品

网易贵金属(5倍杠杆)

大宗商品交易(涪陵榨菜、寿光蔬菜等,5倍杠杆)

分级基金(军工B、深成指B、医药B、互联网B、环保B,1~2倍杠杆)

(2) 股票、股指基金类

中国中铁股票

互联网股指基金(定投宝、百发100指数基金、淘金100指数基金)

分级基金对应母基金(军工、医药、环保)

华宝油气

定金宝(本质为黄金ETF)

(3) 其他类基金

混合基金(宝盈核心优势,当时是因为看到这个基金有投资中国中车)

债券基金(易方达增强债券A 易方达安心回报B)

(4) 纪念币收藏类

航天纪念币、纪念钞

2016年银质纪念币

猴年纪念币

(5) 互联网固定收益类

娱乐宝、招财宝(一些本质是万能险)

余额宝(本质货币基金)、天猫宝(有天猫补助,现在已下线)

京东金融、网易有钱、微众银行、微信理财通、QQ理财通、洋钱罐等

货币基金(在余额宝出现前,买过银河的一款)

(6)传统固定收益类

储蓄

国债(一份5年期,一份3年期)

作者:龙龘龘

链接:https://www.jianshu.com/p/2a6a47fce3e8

来源:简书

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

存款利率跑赢房贷利率

面对越来越高的房价,终于决定放弃幻想不再等待。一咬牙、一跺脚,在交上首付以后,义无返顾加入了“房奴”一族。

“一朝买房,万日供房”。房贷,成了现在很多人身上的一座山。

所以在 贷款 买房这件事上,有的人手头一旦有点儿闲钱,便会选择提前还贷,想尽早摆脱十几年、乃至几十年的负债生活。提前还完房贷,不就可以少付很多利息吗?有钱了就赶紧提前还款吧。

但是也有人说,最好不要提前还款,好好利用闲置资金。那我们究竟该怎样抉择呢?如果你也是一个正在考虑要不要提前还款的“房奴”,不妨按照小巴下面所说到的几个方向,来思考衡量。

你的投资收益率能跑赢房贷吗?

现在,5年以上的商业贷款利率为4.9%,公积金贷款是3.25%。如果是早几年前贷款买房的人,拿到的还是银行八五折、八折甚至七折的贷款优惠利率,还是很划算的。如果是二套房的房贷,就是在原来的基准利率上加10%浮动。

所以,如果你有钱,而且找不到比你的房贷利率更高的投资方式,是可以考虑还房贷的。

但如果你投资 理财 产品的利率能跑赢贷款利率,就能赚到利差,那不如先不还房贷,而是利用低成本的贷款,获取额外的收入。

比如,你用的是公积金贷款,贷款利率3.25%。如果你先不还房贷,而是把这笔钱投资到理财产品当中,比如银行理财产品,现在的平均预期收益率是4.9%左右;

或者券商理财产品,30天期限的收益率是5%左右,都能跑赢你的房贷利率。如果你的房贷利率还是享受打折的,提前还贷就更不划算了,因为还贷之后,就不能享受到当初的低利率优惠了。

你将来会不会还需要贷款?

我们说,钱要流动起来才叫钱。在决定要不要提前还款的时候,我们需要考虑资金的流动性,考虑到更长远的利益。

在民企都不易借到钱的今天,低息的房贷可以说是一种优秀的融资手段。流动性资金的增加,无疑使财富增长的可能性更大。

比如,小巴拼命工作,终于攒了一笔钱50万,然后为了逃脱房奴的还债之苦,就把这50万用来提前还房贷了。

可是没料到,后来碰到一个好的创业机会,但是需要40万资金,无奈本来可拿在手里的50万也已经提前还贷了。

这时候怎么办呢?可能小巴会想到再去银行借钱贷款,银行一问,你要借钱来创业?这风险太大我不批。

就算银行愿意借钱给小巴,这个贷款利率也要比房贷利率要高,而且贷款期限也不像房贷那样,可以拉长到20、30年,这样一来,小巴的还款压力就会很大,资金流捉襟见肘。

最终的结果,很大可能是小巴与这个创业项目擦肩而过,改变人生的机会也就此错失。

不过,也不是彻底没有机会,如果个人信用很好,还是能通过一些主流网贷平台获得贷款的,比如 有钱花 、蚂蚁 借呗 、 微粒贷 等,最高能贷30万。小巴的一位朋友前段时间就成功在有钱花获得18万的授信额度,解了燃眉之急。

你已经还了多少房贷?

我们知道,房贷的还款模式有两种,分别是 “等额本息”与“等额本金” 。选择哪种还款方式,已经还了多少,也会对我们要不要提前还贷有影响,因为我们考虑提前还贷,最主要的目的就是想少还一些利息嘛。

等额本息还款,就是把按揭贷款的本金总额与利息总额相加,然后平均分摊到每个月中,也就是说,你每个月所还的本息和是固定的。其中,每月贷款利息按月初剩余贷款本金计算,并逐月结清。

等额本金还款,是将贷款额总额平分成本金,也就是说,你每个月还的本金部分是固定的,然后根据所剩本金再计算还款利息。所以,这种还款方式越到后期,产生的利息越少。

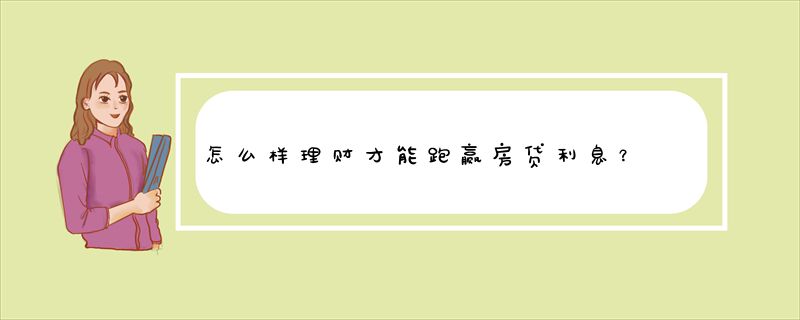

我们用一张图来直观看一下,这两种还款方式的区别(贷款100万买房, 20年还清):

对于等额本息还款,如果你的还款已经过了50%的份额,那提前还款就没有太多意义了,因为绝大部分的利息,在贷款周期的一半就已经提前还给银行了;

对于等额本金还款,如果 还款期超过1/3 ,就已经还了将近一半的利息,后期还的更多是本金,其实利息高低对还款额已经影响比较小了,所以这时也不必提前还款。

对于这两种还款方式,如果你还在还款初期的前几年,你的房贷利率相对也没那么划算,而且手里有十分充足的闲钱,又不想进行投资,那么提前还款也是可以的。

总的来说,要不要提前还房贷,每个人都可以有自己的选择。有人始终觉得背上房贷,心里一点不轻松,实在难忍,无论如何只要有钱就要还清,这无可厚非;

但如果是一个更理性的理财人,良性负债的压力其实是可以承受的,他没必要换到这一时的轻松,因为他知道,从长远来看,如果可以更好的利用手里的资金,就能创造更大的价值。

20万闲钱怎么理财才能跑赢房贷利率

一般情况下存款利率跑不赢房贷利率。

我们都知道目前大部分银行的主要利润来源是靠贷款利率跟存款利率的息差,大部分银行的息差水平大概是在2%~2.5%之间,因此正常情况下,存款利率一般都不会比贷款利率高。

建议您通过银行渠道进行理财。目前,个人投资理财方式较多:定期、国债、受托理财、基金、黄金、信托、保险等做组合投资,不同产品的投资起点不一,对应的风险级别也不相同。建议您可以到招行网点咨询理财经理的相关建议。

以上就是关于怎么样理财才能跑赢房贷利息?全部的内容,如果了解更多相关内容,可以关注我们,你们的支持是我们更新的动力!