说起理财,很多人比较熟悉的就是银行存款、基金或股票。

银行存款虽然安全,但收益很低;基金、股票收益高,但风险也大。

如果想资产稳定增值,同时收益比较适中,保险或许是不错的选择。

今天这篇文章,深蓝保实验室来和大家聊聊:能理财的保险,哪些值得买?

一、哪些保险,能用来理财?

“你不理财,财不理你。”随着大家理财意识的提高,这句话广为传播。

不过在收益下滑的大趋势下,很多理财产品大不如前。

比如国民理财产品余额宝,收益从 4% 跌到了 1.6%,少了一半都不止……

于是,很多人想通过保险来打理资金,以年金险为例,不仅保单很安全,而且能稳定增值。

我们从 收益性、灵活性、安全性 这三个角度,整理出 4 类和理财相关的保险:

直接说结论:

年金险:可以 在预定的年份 每年领钱,比如孩子上大学,自己的养老金。

增额终身寿:投入的钱可以 终身复利增长,既能当教育金、养老金,也可以在百年归老后,把这笔钱直接留给子女。

万能险:类似于一个“理财小钱包”,有闲钱的时候,可以往里面投入一些;急用钱时也能随时取出来。不过追加和提取都要收手续费。

投连险:收益不确定,可能获得几倍的收益,也可能会发生巨额亏损。更适合追求高收益、能承担高风险的人考虑。

其中,最常用的主要是 年金险和增额终身寿,我们今天也会重点给大家介绍这两类保险。

二、7 款产品测评,哪款收益高?

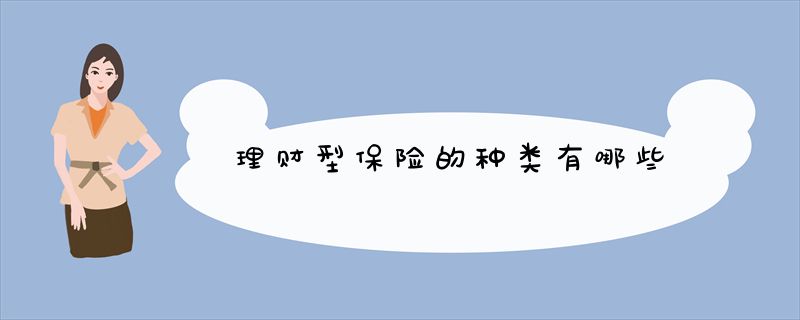

深蓝保实验室筛选了目前市场上不错的 7 款产品,一起来对比下它们的收益。

以 34 岁女性,投入 30 万为例,不同产品的收益如下:

请点击输入图片描述

(备注:天天向上为 0 岁男孩投保)

无论是做教育金还是养老金,大家都要先想好什么时候用这笔钱,然后挑选收益高的。

① 给孩子做教育金

一般在 18 岁会用到,由于不同年龄的孩子,教育金投资时间不一样,选择会有差别:

如果孩子 8 岁,投资 10 年:可以考虑琴童尊享,第 10 年的收益就达到了 3.5%。如果孩子 3 岁,投资 15 年:福佑金生的收益最高,达到 3.78%。如果孩子刚出生,投资 18 年:小金猪在第18 年、20 年的时候,收益分别为 3.75%、3.96%,收益也很不错。② 大人做养老金

养老金一般是退休后使用,比如 60 岁后开始领,直到自己身故,每个人要用的时间不太一样:

如果想用作短期养老补充:福佑金生第 15 年左右收益率达到 3.78%。

如果想当作长期养老:可以考虑悦未来、琴童尊享、钻多多,在未来 30 - 50 年里,收益率能达到 3.5% - 3.6%。

这里要特别提醒大家,一定要先配齐 医疗险、重疾险、意外险、寿险 这四大险种,才建议考虑用保险来理财,毕竟保险最重要的是保障。

更多保险产品测评和科普,欢迎到深蓝保官网查看。

压岁钱怎样花才能让孩子学会理财?

为了保障自己的晚年生活,越来越多的人开始选择有理财性质的产品进行购买,具体有基金、债券、保险等等。

正好学姐看到了一款据说很不错的年金险——横琴琴心如意年金保险,我们便来具体分析这款产品有哪些亮点!

在那之前,篇幅有限,还想看更多的小伙伴可以看这篇文章:

《横琴琴心如意年金保险值得买?看完再决定!》

一、横琴琴心如意年金险保障内容大公开!

接下来直接带大家看这款产品的保障内容:

1. 投保年龄范围广

横琴琴心如意年金险的承保年龄为出生满28天至70周岁的人群,这个投保年龄算是相当的宽松,不同年龄阶段的人群都有机会投保。

如果打算给家里老人配置保障的话,大家也是可以选择给老人投保的。

或者本人也是需要买一份的,低于70周岁都可以自己进行投保。

2. 年金领取

横琴琴心如意年金险的年金领取是从第十个保单周年日开始,在保单的第10~19个周年日还活着的话,就可以领取100%基本保额,在保单的第20~29个周年日还活着的话,可以领取150%基本保额,从保单的第30个周年日起还活着的话,每年直接获得基本保额的200%,持续到被保人亡故。

3. 投保人豁免

横琴琴心如意年金险还设置了投保人豁免的保障,基于投保人因意外伤害导致身故或全残的情况,还要达到这两个要求:

(1)投保人已满18周岁且未满70周岁;

(2)投保人因意外伤害事故起180日内,以事故为直接且单独的原因导致投保人身故或全残。

简而言之,假如投保人年纪已经大于70周岁,或者是被保人在事故发生180天之后出现了身故或者全残,保险公司不会提供后续保险金的豁免。

不过也没关系,这个要求还是比较低的,而且市面上能有投保人豁免的产品毕竟还是少数,因此能设置投保人豁免也很好了。

如果有小伙伴对豁免保费不了解,欢迎看这篇文章:

《保费豁免好不好,买保险的时候一定要选吗?》

二、投保前还要注意这几点!

1. 免责条款多

这款产品的免责条款主要包含了两种情况:被保人身故和投保人身故全残。

被保人身故设置的免责条款为5条,虽然是一些常见的如2年内自杀、故意犯罪、酒驾、接触毒品以及被投保人故意杀害等条款,但它和只设置3条免责条款的产品相对比,优势不是很大。

而投保人身故全残豁免的免责条款就更多了,总共是10条。前面五条与被保人身故的免责条款大致相近,除此之外,因战争、核污染、从事高风险运动、妊娠(含宫外孕)、流产、分娩等情况导致的身故全残,保险公司不予豁免保费。

而且猝死也不能豁免。

这些条件特别苛刻,所以想要投保的小伙伴一定要了解清楚再投保。

2. 没有全残保障

被保人身故保险金不提供全残保障,代表着你晚年万一全残了,也无法获得相关的赔付金。

虽然年金可以领取到被保人身故,不过假使提供全残保障的话就会更优异。

比较在意的朋友就要自己考虑是否要投保了。

总结,这款产品在投保年龄方面的确有着十分突出的表现,且还提供投保人豁免的保障。

不过需要注意的是,这款产品的投保人豁免的免责条款着实有些多,也没有全残保障。因此如果在意这些点的朋友,这款产品就不太值得买,学姐建议大家还是多选几款进行对比选择能使自己满意的。

这里学姐帮大家找到了市面上保障更全面、性价比更高的年金险,有需要的朋友可以来挑选看看:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

如果上面的内容还没有解决你的问题,还可以来公众号【学霸说保险】咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

公众号:【学霸说保险】花更少的钱,买对的保险!

横琴传世金彩增额终身寿险有什么优缺点?性价比高吗?

比较常见的压岁钱处理方式:

没收:理由是孩子小,不会保管钱财,不能让小孩子沾染铜臭,所以收缴。

存起来:作为孩子的教育基金或者是其他,但是存到了银行。

花掉:有聪明的妈妈觉得自己过年花了不少钱,压岁钱也是自己的钱换来的,所以理所当然的拿回来自己花掉,但是害怕孩子反抗,所以采取折中的办法孩子花一半,家长花一半。

不管哪种方式都有一定的利弊,在处理钱之前,我们首先应该想到的是理念的问题。

作为父母,需要把压岁钱变为教育子女的契机,让孩子学会自主自律,学会感恩,养成正确的理财观念,今天张老师就给大家分享几个关于处理压岁钱的好方法,希望您能派上用场。

1、让孩子学会制定金钱使用计划

孩子拿到这笔钱的时候,要怎么用?往往孩子是盲目的,他甚至都分不清楚自己的钱到底能买个什么样的玩具。

记得去年我刚给了侄子压岁钱,他转身就到楼下换回了一堆奇趣蛋。为这件事情他妈跟他置气好几天,这就是我们没有给孩子提前上好理财课的后果。

作为父母一定要与孩子沟通压岁钱的使用,沟通的时候要充分的尊重孩子,整个过程采取“只建议,不强迫”的态度引导孩子分配金钱,让孩子对自己的压岁钱的使用制定合理的计划。利用这个机会给孩子灌输正确的用钱观念与金钱意识,让他们认识到不能胡乱花钱。这样对孩子智力、情绪、心理的发展和成熟都有益处,也有助于他们的消费更趋理性。

我家大宝得到压岁钱之后,是按照理财基金,梦想基金和日常消费三等分来分的。其中理财基金我帮他买的基金定投,只能存不能取,用于养“鹅”。梦想基金是银行定存,到期可以取出。他最大的梦想是去看大海,暂时还不能实现因为用了一部分报舞蹈课,继续存钱中。剩下的日常消费包括自我消费和感恩消费,动用之前需要告诉父母,经过父母的同意,同时超过10元以上的存在妈妈这里,利息和银行一样。迄今为止,她已经是小万元户了!

2、让孩子对“存钱”感兴趣

我读过几十本的理财书,发现他们最大的有一个特点就是告诉我们理财从存钱开始。所以培养孩子对“存钱”感兴趣也是十分有必要的。

我给女儿开了银行的定期存折,这样每存一笔钱上面都有具体的显示,而且看着金额越来越多,孩子也会特别的兴奋。

作为第一次给孩子开银行账户的父母,我建议大家耍一下小心机,在年后可以分几次带孩子去银行,让他往账户里存自己的压岁钱,这样可以让孩子在短期内看到存款的数目在增加,让孩子对自己帐户里的理财信息感兴趣,从而更自觉地学习一些理财方面的知识。

3、用“压岁钱”完成自己的梦想

孩子的想法很多,而且兴趣爱好也是一天一变,很多时候今天说想学钢琴,真的交了钱练习了几次,又开始说喜欢舞蹈了。很多父母为自己的孩子不能坚持感觉很苦恼,觉得孩子不珍惜自己的劳动成果,不知道父母的艰辛。

其实这跟孩子对钱的概念淡泊是有关系的。我们可以采用让他自己出钱完成么梦想的方式来改善这种情况。

引导孩子把存起来的压岁钱跟他的校外活动、兴趣班等自己活动的资金挂上钩。这样,孩子就可以把金钱和自己的成长、梦想联系起来。这也是锻炼孩子自控能力和责任感很重要的一部分。花自己钱的时候,他就愿意坚持下去了。

横琴人寿理财可信吗

横琴传世金彩增额终身寿险在网上可以说是非常火爆了,听说性价比非常高,也有不少的小伙伴都在问,横琴传世金彩增额终身寿险的性价比真的那么高吗?是不是真的值得我们买呢?

那么学姐给大家仔细分析一下。

一、横琴传世金彩增额终身寿险怎么样?

为了让大家更好的了解横琴传世金彩增额终身寿险,我做了一张精华保障图,一起来看一下:

我们可以根据上图看到,横琴传世金彩增额终身寿险目前提供的保障还挺简单的,对于基础责任来说,主要提供身故和全残保障,并且,对于其他权益的提供也不少。

紧接着,学姐为大家介绍一下横琴传世金彩增额终身寿险产品,看看都有哪些优秀的地方。

1. 投保规则:承保年龄广泛,缴费期限灵活

出生满28天-70周岁是横琴传世金彩增额终身寿险的可投保年龄,可以说年龄跨度很广泛了,可以照顾到大量人群的投保需求。要懂得,市面上大多数终身寿险产品的最高投保年龄只有65岁,通过比对这款产品确实是让老年人很满意。

横琴传世金彩增额终身寿险设置了大量的缴费期限选项,趸交、3年交、5年交、10年交、15年交、20年等缴费方式供大家选择。预算充分可是收入不稳定的朋友更适宜于选择较短的缴费期限,适当选择较长的缴费期限适合收入稳定但预算一般的朋友,大家做选择时就根据自身经济状况而定就好。

若是你还是不清晰该怎样去选择合适自己的缴费期限,你们或许可以听听专家怎么说:

《缴费年限怎么选才不会亏?》

横琴传世金彩增额终身寿险的起投门槛分两种情况:趸交的话至少5万元,年交最少1万元。反正,它的门槛要求还是比较低的,大部分人群都有能力投保。

2. 保障内容:身故/全残保障到位,特色权益丰富

接下来要讲的是横琴传世金彩增额终身寿险的身故/全残保障分为两种情况进行赔付:18岁前出险赔已交保费和现价的最大值;18岁后出险的话,凡是在缴费期内就要理赔对应系数的已交保费和现金价值的最大值,并且在缴费期后则赔对应系数的已交保费、现价和保额三者的最大值。

横琴传世金彩增额终身寿险的身故/全残保障跟上了市面上主流增额终身寿险的脚步,赔付力度是十分诱人的。

横琴传世金彩增额终身寿险拥有许多的特色权益,比如比较常见的加保、减保、减额交清,以及保单贷款等权益。以后如果经济条件好了可以选择增加保费变成高保额的保险,在日后经济有困难的情况下也可以选择减保、减额交清或者保单贷款等,能够让大家可以很轻松的进行理财。

有关横琴传世金彩增额终身寿险我就解析到这一步了,想具体研究这款产品的朋友,不妨补充阅读下这篇深度测评文:

《快要停售了!横琴传世金彩增额终身寿险要不要赶紧买?》

二、横琴传世金彩增额终身寿险收益如何?

接下来就给大家分析,在给大家分析横琴传世金彩增额终身寿险的收益前,学姐先来给各位仔细讲解讲解关于“现金价值”的概念。

其实,增额终身寿险共有两种领取方式:1.被保人身故/全残;2.减保取现/退保。

每一款增额终身寿险,背后都会有相对应的收益计算。我们投入的钱到最后可以产生多少收益,决定于退保或减保取现那一刻的现金价值的多少。

一起来看下琴传世金彩增额终身寿险的收益表:

若是以30岁男性、年交10万、交10年、保终身为例,到40岁合计总保费100万元,但是琴传世金彩增额终身寿险的现金价值在此时却已经涨到了120万,不存在无法回本的问题。

将来的几十年,这款产品的现金价值一直呈现出快速上涨的趋势,到60岁已经达到了239.8万元的现价,而80岁那年琴传世金彩增额终身寿险的现金价值将实现477.1万元,着实惊人。

如果大家在此时选择退保,那么你们可以一次性拿到477.1万元。获得这笔钱以后,无论是用来改善晚年生活或者用作子女传承,都是非常不赖的现金规划。

所以,横琴传世金彩增额终身寿险有着很可观的收益,保障也比较全面,性价比较高,值得入手。

假设你还不清楚这款产品投保值不值得,我也整理了一份高收益的增额寿险榜单可供大家对比参考:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

如果上面的内容还没有解决你的问题,还可以来公众号【学霸说保险】咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

公众号:【学霸说保险】花更少的钱,买对的保险!

横琴人寿的理财型保险还是很可信的,因为不管是哪家保险公司设计保险产品,都会经过银保监会的严格审查,只有合格的产品,才可以在市场销售。

关于横琴人寿这家公司的产品,我之前也做过简单的分析,想深入了解的朋友可以看下面的文章:

横琴人寿怎么样,有哪些产品,哪个好,有哪些问题值得深度分析?

不过,横琴人寿推出的理财型保险有很多,比如说年金险、万能险等产品,具体我们要如何选择呢?

如果是刚接触保险的小白,可以优先考虑年金险,因为年金险有固定的年金返还,收益非常稳定。

我们在投保年金险时,尽量选择那些内部收益率比较高的产品。

这里我也总结了几款收益率比较高的年金险,大家可以参考一下:

十大年金险排行

▏想买高收益年金险?这10款别再错过了!

而万能险,市面上很多万能险都是“年金险+万能账户”的形式,我们存入万能账户中的钱可以实现二次增值,但是万能账户本身也会收取一定的费用。

如果不详细了解的话,我们存入万能账户的钱,可能会被各种费用越扣越少,所以对于不太了解保险的人群来说,万能险可能不是优先考虑投保的。

最后,不同年龄段的人群适用的保险都不同,盲目购买可能会白白浪费钱,具体的投保方案看这里:

不同年龄段如何买保险?每个人都该有专属方案

以上就是回答的全部内容了,望采纳。

全网同号:学霸说保险,欢迎搜索!

以上就是关于理财型保险的种类有哪些全部的内容,如果了解更多相关内容,可以关注我们,你们的支持是我们更新的动力!