太平财富安赢年金保险在网上可以说是非常火爆了,听说性价比非常高,也有不少的小伙伴都在问,太平财富安赢年金保险的性价比真的那么高吗?是不是真的值得我们买呢?

因为下文有很多专业词汇,大家不如先掌握一下基础的保险知识,有利于弄明白后文内容:

《买保险之前,一定要先搞清楚这些关键知识点!》

一、太平财富安赢年金保险怎么样?

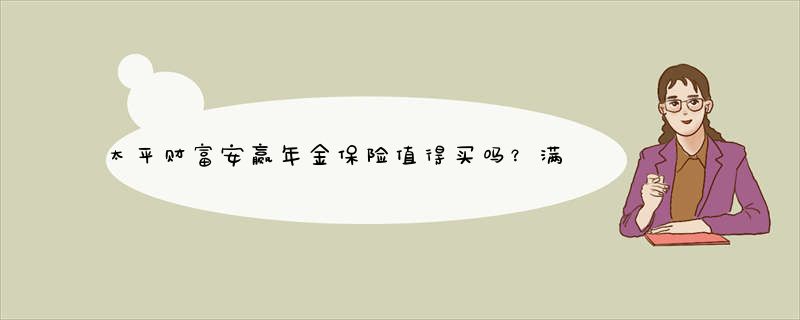

多余的话就不说了,我们一起来认识一下太平财富安赢年金保险的内容图:

(1)投保年龄范围较窄

结合投保年龄来看,太平财富安赢年金保险这款产品的承保范围仅涵盖出生满28天—65周岁的人群。

而现如今市场上大部分同类型的优质年金险,都支持70周岁、75周岁左右的人群投保。

这让不少超过65周岁年龄限制,但有资产配置需求的消费者也有了投保的机会,资产配置就可以进行了。

而太平财富安赢年金保险对于年龄的限制还是比较严格的,超出65周岁的话,就不能进行投保了。

(2)缴费方式较为单一

太平财富安赢年金保险的缴费方式就只有一个,那就是年交,并没有趸交。

说的简单一些,趸交的意思就是投保时一次交清全部保险费,主要的优势就在于其手续简单,省却了今后每年继续缴保费的麻烦和保单失效的风险,收入高但不稳定的人最好选择趸交。

大家再看一看年交(期交),本质上就是按年/期缴纳保险费,期交和趸交的不同之处就在于期交要更为灵活一些,能够按照自己保费预算多少以及以后自己的经济实力情况,再按照自身的情况去选择更为合适自己的缴费期限。

很多优秀的年金险产品都是有两个缴费方式可选的,分别是趸交和年交,这对消费者而言更加人性化。而不够完美的是,太平财富安赢年金保险不涵盖趸交的方式。

由于篇幅不能过长,可以利用下面这篇文章来弄明白太平财富安赢年金保险的内容:

《太平【财富安赢】年金保险 ,让人落泪的收益》

二、太平财富安赢年金保险收益如何

太平财富安赢年金保险收益具体可划分为两部分:

第一部分:财富安赢主险的收益

我们的钱在财富安赢年金账户进行理财,定期固定领钱,15年到期,满期领钱;

比方说:

每年对应的缴纳费用为1万,累计要交5年,加起来交5万,15年的缴费期,提供的保额是10528元;

从第5年-第六年开始领钱,每一年都是可以得到10000元的,拿到手的总数是20000元;

在第7年-第14年这个区间,每年可以拿到3500元,总共为8次,累计可以拿到28000元;

第15年,合同满期后,可以拿到10528元的满期金;

上面的全部加起来有58528元(其中有50000元是本金);可以看成是主险放了15年,累计就涨高了8528元;

第二部分:万能账户收益

万能账户可以理解为主险年金的附加账户,针对主险返还的这一部分,找不到可选择自动转入的万能账户,依旧可以做到保底复利生息的。

万能账户可追加保费,可部分领取,可退保,可保单贷款。收益情况有三挡,分为保底、中档、高档。

万能账户涉及到三个利率:

(1)保底利率:合同中已经体现出来了,未来即便市场出现负利率,管家万能账户结算的利率要和之前保持一致也应是2.5%的利率,这被叫做刚性兑付。

(2)结算利率:结算利率我们可以理解为每个月保险公司实际结算,真实的利率,官网上会有所体现,大家可以根据自身的情况选择官网或者打电话给客服进行咨询。

(3)演示利率:演示利率的意思就是业务员出示的计划书,在计划书中明确记载的对万能账户增值用到的低中高三个利率,一般的低档利率是2.5%,中档4.5%,高档6%。

而太平财富安赢年金保险附加万能账户的保底利率设置在了2.5%,就拿万能账户保底2.5%当做计算模本,15年的真实收益也就能够达到2.274%;要是以万能账户中档4.5%作为计算标准的话,15年能够获得的收益基本上就是在3.16%;预定利率4.025%都是没有达到的。

假使想让太平财富安赢年金保险相较于收益较高的年金险,不妨以下面这款光明慧选为参照物:

《光明慧选养老年金拥有高收益?答案就在文中...》

总的来说,太平财富安赢年金保险保障一般,投保条件单一,保底利率也属于中规中矩的水平,建议大家谨慎入手。

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

如果上面的内容还没有解决你的问题,还可以来公众号【学霸说保险】咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

公众号:【学霸说保险】花更少的钱,买对的保险!

太平保险卓越至尊终身年金险(分红型)收益率如何呢?能拿多少钱?

太平卓越智臻终身年金保险(分红型),这款产品是可靠的,至于这款产品怎么样就要根据投保人的具体情况而定了,而且这款产品背靠着太平人寿。接下来学姐就给大家分析一下卓越智臻终身年金保险(分红型)。

说到太平人寿,学姐整理了一份太平人寿的资料,感兴趣的小伙伴看这里:

太平人寿怎么样靠谱吗?一文告诉你答案!

对太平人寿有一定的了解,那就来看看卓越智臻终身年金保险(分红型)的保障图:

话不多说,学姐直接给出测评结果:

1. 保障内容多样

看过卓越智臻终身年金保险(分红型)的保障图后可以知道,这款产品的保障责任是比较多样的,包括有特别生存保险金、生存保险金、祝寿金和身故保险金,还有保单贷款和减额交清等权益。

相比市面上一般的年金保险产品对于保障责任的设置,可能就只配置了生存保险金和身故保险金,可见卓越智臻终身年金保险(分红型)在保障责任方面,也是比较为消费者考虑的。

看到这里,如果有小伙伴想了解关于这款产品更详细的信息,下面这篇一定不要错过:

太平卓越智臻年金险(分红型)收益真的高吗?

2.投保年龄范围较广

卓越智臻终身年金保险(分红型)的保障责任这关是达标了,那再来看看这款产品的投保条件宽松与否?

卓越智臻终身年金保险(分红型)的投保年龄范围是出生满28日至70周岁。70周岁的投保年龄上限和市场上常见的年金险产品的相比,卓越智臻终身年金保险(分红型)的要略胜一筹。

看到最后,如果有小伙伴心动想买年金险的话,一定要先看这篇:

[link]{学会这招,远离年金险99%的坑|https://baoxian.00bx.com/?gid=500640&tag=%E5%A4%AA%E5%B9%B3%E5%8D%93%E8%B6%8A%E6%99%BA%E8%87%BB%E7%BB%88%E8%BA%AB%E5%B9%B4%E9%87%91%E4%BF%9D%E9%99%A9%28%E5%88%86%E7%BA%A2%E5%9E%8B%29%E6%80%8E%E4%B9%88%E6%A0%B7+-+%E7%99%BE%E5%BA%A6%E7%9F%A5%E9%81%93&qid=https%3A%2F%2Fzhidao.baidu.com%2Fquestion%2F1311949559736371179.html

}

望采纳

全网同号:学霸说保险,欢迎搜索!

太平人寿的年金险可不可以买 ?值不值得买?

太平卓越至尊终身年金保险(分红型)是一款可保障身故的理财险,它的理财功能让许多人产生好感并最终购买。那它的收益情况理想吗?下面替你解答!

这款年金险的收益和市面上其他产品相比是怎么样的呢?一起来看看吧!

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》

一、太平卓越至尊终身年金险(分红型)保障分析

条款太复杂的话我们就先浏览浏览精华图吧!

他是一款保障内容简单的年金险,保单的第五年生存就可以先拿一笔生存保险金,第六年开始就可以每年拿生存金,直到终身。去世的时候可以享受身故保险金,这也是一种保障,也能最后为家人提供一些帮助。

这款卓越至尊终身年金还具有分红功能,它的分红可以用来增加保额,因为有效保额在不停的增加,故而被保险人每一年可以领到的生存保险金也会跟着增加。

所以大伙关心的此款太平卓越至尊终身年金险的回报率怎么样?我给大伙打个比方:

假如小王20岁,投保了这款太平卓越至尊终身年金险,缴费期3年,每年缴10万,选择中档分红4.5%结算利率。

总保费:30万

到了小王23岁(第三个保单年度)的时候主险的现金价值:295623元,这样看来,在第三个保单年花的保费就基本上收回来了(现金价值是退保时所能拿到的钱)。

到了小王25岁(第五个保单年度),小王可以拿到20%已交保费的特别生存金63408元。

到了小王26岁(第六个保单年度),小王开始每年拿30%的保额作为生存金,这时候的生存金是5995元。

而到了小王76岁的时候(第56个保单年度),现金价值达到六十万左右,这时候收益已经翻倍了。当年的生存金也随着分红增加保额,增加到了11919元。

我们可得知,保险公司推出的这款太平卓越至尊终身年金险前面的现金价值增加快速,年金险要是后期的现金价值增长的慢,那么在后期出现退保的情况就没有很高的收益了。

综上所述:这款太平卓越至尊终身年金险前期本金回的速度真的超乎想象,从第六年开始的话,生存可以每年领取一笔钱,身故保单上也有一笔保险金。但这款年金险在后期的时候收益不会很高,对于有养老年金需求的人群来说不是很值得购买。

对养老有需要的朋友们这篇文章值得一看:

《一起来看看性价比排名前十的商业养老保险!》

二、买年金险需要注意什么?

急着要了解买年金险注意事项的小伙伴可以先看看这篇文章:

《学会这招,远离年金险99%的坑》

1.先保障,后理财

如果还没有为自己配置一份健康保险,就先不要考虑理财型保险了,健康的身体是人奋斗的前提,倘若不幸抱病,到那个时候上哪拿钱去给自己交理财型保险的保费?反而加重了自己的财务风险。

2.资金流动宽松

如果您有多余的钱并想继续投保,可以选择年金险,前提是配全人身保险!与银行存款不一样,年金险的取回有一定的期限,要是有债务、婚嫁、房产等要钱的大事,其实我是不推荐大家买的。

3.看内部收益率IRR

一份年金险好不好合购入很大的因素要看它的内部收益率如何,若是内部受益率变高,年金保险的受益回馈率就会跟着变高。在看收益率的时候,最好自己算一遍,先在EXCEL上输入数据,再用表格自带的IRR公式计算。而且要确认条款里表明的“保底收益”是多少,如果条款没有明确注明,应该详细询问代理人或者线上客服。

4.看现金价值

关于年金保险,它们不一样的,则受益趋向也不会一样,有一些的现金价值回本的速度非常快,没花几年就回本了;在前期有些产品的回本速度不快,可是后来可以领取的年金多,能够用于养老。当我们想中途退保,保险公司会按现金价值退保费。

有些人担心资金周转不能及时满足所需,那么可以选择现金价值回本快的年金险。

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

如果上面的内容还没有解决你的问题,还可以来公众号【学霸说保险】咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

公众号:【学霸说保险】花更少的钱,买对的保险!

太平的财富智赢年金保险收益怎样?值不值得买?

太平人寿于1929年在上海创立,是我国历史上持续经营最为悠久的民族保险品牌,也是我国唯一一家管理总部在境外的中管金融企业。

它家的太平e养添年养老年金(互联网专属)、太平福满金生年金保险和太平福寿金生年金保险的性价比都不错。

那么太平人寿旗下的这款年金险——太平e满分年金险的性价比高不高?值不值得买呢?下面学姐为大家测评一下!

《学会这招,远离年金险99%的坑》

一、太平e满分年金险的保障内容有猫腻!

第一,我们优先看看太平e满分年金险保障精华图:

学姐直截了当,就为大家献上最新测评结论:

1、万能账户缺失

就现在目前市场上很多不错的年金险都有再加一个万能账户。万能账户的含义是什么那?

其实可以理解为保险公司给我们推出了一个VIP星级账户。

比如说太平e满分年金险这样一个万能账户的话,那些不着急用钱的朋友们,就能把保险金存进万能账户进行二次增值,这么好的一个钱生钱,利滚利的机会,假如换成是你,你不要吗!

不过当太平e满分年金险跟其他自带万能账户的年金险产品对比起来,可见增值形式太单一了!

2、缴费方式不灵活

经太平e满分年金险的产品图中可发觉,这款产品的缴费方式只支持月缴。

看看如今市面上那些可支持年缴/月缴的年金险,太平e满分年金险太不为被保人考虑了!

虽然太平e满分年金险可以用月缴,对于不是很有钱的朋友来讲,已经很不错了。

可是这并不是意味着每个人都想月缴,毕竟偏向年缴的人也有很多,就能够避免后期续费的繁琐了,可见,在这方面太平人寿保险就没有那么贴心了!

对于太平e满分年金险在保障内容上存在的猫腻,上面的内容已经进行了讲述,既然说太平e满分是一款比较适合用来养老的年金险,那这款产品的收益可观吗?下面学姐就亲自为大家测算!

二、算完太平e满分年金险的收益,我惊呆了!

学姐都根据了那一些27岁女性投保的太平e满分年金险,选择的缴费期限是5年,每月交1000元,能够保障20年时间,基本保额是67540为例。不妨和学姐一起来看看太平e满分年金险的收益如何?

太平e满分年金险的收益演算表所展现的数据很明显了,我能够清楚的看到,如果是27岁的女性投保的话,到了44岁才能够领取年金,不得不说,领取年轻的间隔时间确实太长了!

太平e满分年金险的生存保险金领取期限为三年,如果44岁的时候,被保人依然活着,那么,以后每一年都能获得已交保费的20%,就是说每年可以获得12,000元。

等到47岁的时候,保单就已经满期了,这时保险公司会退回一些保额,金额是67540元。这就相当于在44-47岁之间,被保人一共有103560元的年金可以领取。

意思就是,一个27岁的女性把一份太平e满分年金险收入手中,20年后,所拿到的钱只有四万多,其中只有3% 的irr,收益表现并不突出!

更重要的是,太平e满分年金险还没有万能账户,对于被保人来讲,又失去一个赚钱的机会了!

由于时间上不太充足,想要深入了解太平e满分年金险的小伙伴,赶紧戳这里吧:

《太平e满分年金险真实收益曝光,值不值得买呢》

三、学姐总结

总结来说,太平e满分年金险的性价比不算高,保障内容也不够全面,并不值得买。

这款产品获得的收入比较少,假如你想要提高回报率,并且想定期领取年金的话,太平e满分年金险是不太符合你内心的想法。

要是希望买到更高性价比的年金险,可以考虑市面其他产品,这里整理了一份高性价比的年金险种草清单给你买前参考:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

如果上面的内容还没有解决你的问题,还可以来公众号【学霸说保险】咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

公众号:【学霸说保险】花更少的钱,买对的保险!

财富智赢年金险是太平人寿2020年的开门红理财年金保险。财富智赢年金险由年金领取部分和万能账户部分组成,可选的是荣耀至尊万能账户。

太平财富智赢年金保险的演示利率分为保底利率2.5%、中档利率4.5%和高档利率6.0%。至于具体收益怎样、值不值得买?奶爸接下来就测算一下财富智赢年金险的收益怎么样:

一、太平财富智赢年金基本内容分析由图可知:

太平财富智赢年金保险采用的荣耀至尊万能账户,保底利率是2.5%。

简单来说,太平财富智赢年金保险分为年金领取部分和万能账户增值部分,年金领取部分是被保人在合同约定的期限领取的固定金额。如果这部分的年金不领取,那么可以进入到万能账户中进行增值。被保人也可以选择后续追加资金到万能账户中进行增值。

太平财富智赢年金部分是这样领取的:

在被保人第5-9年开始领取,如果选择3年缴费,则每年领取60%年缴保费,选择5年缴费则是每年领取100%年缴保费。

保障期10年满期后立即返还对应保额。

例如:

奶爸投保了太平财富智赢年金保险,年缴10万,分3年缴费,奶爸今年30岁;

那么奶爸在35岁到39岁这5年期间,每年可领取6万(年缴费的60%);

到了40岁保障期满后,一次性领取33290元的保额。

如果奶爸选择不领取这部分的年金,那么这笔钱会流入到万能账户中进行增值。后续还能追加资金到万能账户当中。

保单前5年追加资金时需要收取手续费的,保单前5年需要收取3%的手续费,保单满5年后,会有1%的保单持续奖励,相当于后续追加资金只需收取2%的手续费。

如果奶爸急需用钱,需要从万能账户中提取资金,那么前5年是需要收取手续费的,手续费依次是5%、4%、3%、2%、1%。

二、太平财富智赢年金险收益测算奶爸需要提醒大家一下,收益率是不固定的,保险公司给出的收益测算也只是参考数据,最终可能高可能低。

一般收益测算我们都会参考演示利率,其中演示利率分为保底利率2.5%、中档利率4.5%和高档利率6.0%其中,保底利率和中档利率最有参考价值,奶爸就参考这两个利率分别给大家测算一下大概收益:

保底利率:

从保底利率上来看,到了被保人80周岁,30万本金经过50年的沉淀后,变成93万,最终收益率也只有2.38%,收益并不是很多。

中档利率:

从中档利率上来看,到了被保人70岁,收益率会超过4%,从收益率上来看,还是比较不错的。

但需要注意的是,这只是参考,最终结算利率可能高可能低,大家可以到承保公司的官网查询具体结算利率。总的来说,太平财富智赢不管什么利率的情况下,这款产品都是第六年回本,回本周期不算太长。

总结这一类的产品,需要长时间的进行增值,没有一时半载,收益是没有一个很好的提升效果的。所以比较适合那些平时有闲钱,资金充裕并且在保障需求建立完善的朋友购买。

如果保障还没搭建好的朋友,奶爸并不建议你投保年金险,毕竟年金险的保障力度不高,万一发生大病,钱还在年金险当中没有得到有效的收益,结果很严重。

文章来源:奶爸保官方网站;对于保险的疑问,相信奶爸保可以帮到您~

以上就是关于太平财富安赢年金保险值得买吗?满期能领多少钱?全部的内容,如果了解更多相关内容,可以关注我们,你们的支持是我们更新的动力!