甲醇及相关产品11月份涨跌排行榜

甲醇及相关产品11月份涨跌排行榜 与10月份相比,11月份中国甲醇产业链产品除甲醇、DMC等产品出现上涨外,其余多数下游产品普遍下跌,月跌幅集中3%-9%。聚丙烯、乙二醇、MTBE等产品跌幅居前,醋酸、甲醛月跌幅6%附近;dmf、聚乙烯月跌幅3%-4%。月底部分期货产品波动频率加大,除了资金面带来的变动外,中期市场更多的需要关注原油走向,中东问题、美联储后期加息结果等均将对市场产生直接影响。

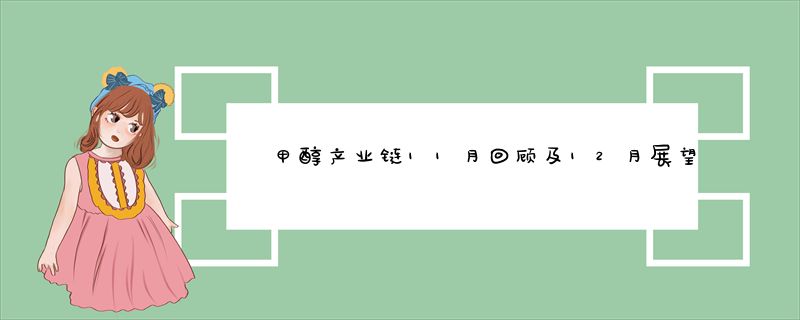

11月份各产品及上游原料涨跌情况和走势分析

据监测数据显示13个甲醇链及相关联产品的月度均价,如上图所示,11月份月均环比上涨的品种4个,为甲醇(涨幅0.87%)、DMC(涨幅1.24%)、液化气(涨幅8.67%)、丙烯(涨幅5.43%);环比下跌的产品8个,其中跌幅最大的为乙二醇,跌幅9.52%;聚丙烯跌幅9.16%,居跌幅榜第二位;MTBE跌幅8.04%,局跌幅榜第三位。

11月甲醇链价格统计来看,如上图所示,除甲醇、DMC有所走高外,其余品种月环比普遍下跌,跌幅榜前三位的分别为MTBE、甲醛、醋酸,跌幅在6%-8%不等,二甲醚、DMF月环比跌幅集中4%-5%。醋酸较去年同期相比跌幅居首,月同比跌幅深达40%。

据监测数据显示与甲醇相关联产品共5个,如上图所示,液化气、丙烯月环比有所走高,其余品种月环比普遍下跌;月同比价格全线下跌,跌幅居前三位的分别为丙烯、聚丙烯、乙二醇,月同比价格跌幅27%-49%,丙烯价格较去年同比相比几近腰斩。

甲醇链主要产品分析 甲醇 11月份中国甲醇产业链产品普遍维持下滑态势,月跌幅集中3.7%-8.0%区间。甲醇各地走势出现分化,港口略显坚挺,内地方面基本面偏弱,多承压下行为主。截至发稿时为止,西北部分地区出台新价的指导价格已经在1300元/吨下方,且随着部分企业消化库存仍有进一步调低势头,当前价格已低于年初水平,生产企业后期降负等举措可能会逐渐实施。下游方面未有起色,传统下游如醋酸、二甲醚多处于亏损状态,行业开工及市场走势均表现欠佳;新型下游方面采购正常,仅陕西部分装置下旬短停;新建装置方面,神华榆林新建60万吨MTO项目投产推迟至12月份;陕西宝氮年产10万吨甲醇制芳烃项目近日展开采购,悉该装置12月上旬有望投产,有待关注。值得一提的是,当月北方地区普遍降雪、降雨等特殊天气导致道路运输不畅,进而使内地企业销售承压,亦是行情进一步下探的主要因素之一。

甲醛 11月份国内甲醛市场走势与原料甲醇市场基本一致。以山东市场为例,本月上旬甲醇价格波动不大,该地主流甲醇价格多在1710-1790元/吨,中旬之后局部地区甲醇价格略有走低,甲醛随之调整,尤其是山东南部甲醛下滑明显,月底山东收于850-1000元/吨,较月初下滑70-100元/吨。除成本支撑减弱之外,随着天气转冷,板材、减水剂等下游产品消耗能力减弱,甲醛工厂出货困难,部分企业因此有调低售价举措。开工方面,国内甲醛装置开工负荷暂无明显变化,整体开工在三成稍多。

二甲醚 11月国内二甲醚市场整体延续弱势走低态势,卖方大量库存压力难以向下转嫁,伴随着天气转冷,整体下游陆续出现萎缩,导致多数企业大量库存滞销。此外,原料甲醇11月份持续走低,成本面的支撑力度进一步转弱。另北方局部区域加大对掺混气的监察力度,导致二甲醚供需矛盾愈加突出,各二甲醚厂家不得不在亏损前提下继续走跌,吸引用户眼球,但效果一般。截止月末,虽部分二甲醚工厂因终端刚性需求拉动,库存压力略有所缓解;然基于后期部分停工装置重启所带来的放量冲击,行业供大于求局面或难以扭转,后期二甲醚市场仍不容乐观。

醋酸 11月份国内冰醋酸市场延续走低趋势,月跌幅在100-250元/吨。整体来看,供过于求仍是困扰冰醋酸市场的主要因素。且就目前来看,年前市场无好转可能。然目前市场价格为历史新低,因此不排除价格触底可能。其主要原因为:一是年末企业装置负荷多正常,且基于年底考核、资金等制约,企业装置降负或停车可能性较小,行业供应面相对充裕。然醋酸西游产品负荷多偏低,其中11月醋酸乙烯、PTA因部分装置重启,整体负荷率较上个月有所上涨,而其他酸酯、氯乙酸等负荷均有所下滑,终端需求配合欠佳,不利于原料的消化。此外,当前北方地区雨雪、大雾天气频发,导致运输受阻,市场销售更显不畅。临近年底,考虑资金、宏观面等因素,冰醋酸市场短期仍低迷为主。

DMF 11月份国内DMF市场先抑后扬,各地单月跌幅在100-200元/吨之间。具体来看,当月上游原料甲醇呈明显的单边下滑行情,对DMF成本面支撑偏弱。而下游需求端,随着天气进一步转冷,浆料行业多转入传统淡季,终端企业订单缩量明显,工厂生产积极性受挫明显,企业多消耗原料库存为主,需求跟进偏弱;中上旬DMF市场交投重心窄幅下探为主。步入下旬,DMF工厂多数企业采取限产保价措施,库存压力较前期有所缓解下,部分厂家挂盘价出现小幅反弹;与此同时,贸易商心态随之有所改善,部分地区主流商谈试探小张50-100元/吨。但下游抵触情绪较重,各地仍缺乏成交放量。

MTBE 11月份国内MTBE市场整体呈下行趋势,市场交投气氛清淡。具体来看:上旬,国际原油期价震荡下滑,成品油零售价下调兑现,汽油市场出货较平淡,调油商多消库之余按需采购,MTBE炼厂出货压力较大,只得不断让利寻求成交,导致市场价格下滑明显。中旬,利空消息依旧主导市场,终端需求面未见改善,万华化学78万吨/年装置开始对外放货,市场整体供应量大幅增加,MTBE市场成交价格跌至4700-4800元/吨,绝大部分炼厂装置利润倒挂,市场活跃度欠佳。下旬,原料气C4价格震荡上扬,然MTBE成交价却低位徘徊,部分炼厂难承重压选择停工,加之,华北等地遭遇雨雪天气,交通运输受阻,买卖双方入市操作积极性偏低,月底个别炼厂小幅推涨,但收效不佳。

DMC 11月份碳酸二甲酯市场弱势运行,市场商谈重心亦承压下挫。上半月,原料PO重心大幅下挫近千元,不过行业内整体负荷不高,且二甲酯主流厂家库存均偏低,厂家挺价心态较为一致,贸易商低价货源难补,然下游用户因担忧成本面后市存下滑风险,对高价货源抵触心态浓厚,逢低接单为主。下半月,原料PO小幅反弹后延续盘稳行情,不过外围宏观弱势指引下,下游需求转淡询盘气氛欠佳,贸易商出货承压,市场商谈重心随之向下靠拢。

聚烯烃 11月份原油弱势震荡、乙烯偏上震荡,整体经济形势低迷导致下游依然开工不足,贸易商对市场观望,中间及终端需求均平淡,行情震荡下行,全月成交气氛沉闷。月末受线性期货连续拉涨支撑,线性反弹,成交好转。PP方面,月内拉丝呈现直接下跌走势,拉丝报盘跌700-950元/吨,月内"两桶油"库存高位难降,出厂价连续走跌。

四预测及展望 临近年末,企业资金压力重重。11月份我国甲醇产业链产品普遍下滑,甲醇虽然部分地区走势出现分化,然而后期走势依然承压。目前西北地区出货价格已低于年初价格,生产企业后期降负等举措可能会逐渐实施。下游方面,基于利润欠佳,后期走势仍不乐观。

甲醇 12月份我国甲醇市场利空居多,局部地区不排除跌破年内新低可能。传统下游需求有进一步弱化迹象,尤其自12月下半月开始,甲醛厂家停工会增多。另冬季局部运输费用将有增加,而天气原因等不确定性因素也陆续凸显。尤其是西北主产区企业在冬季运输因素牵制下,将导致当地库存增加,在出货压力下,部分企业价格仍有可能向下调整一定幅度以适应出货。港口货物整体到货量将维持在较高水平,内地西北、山东等地有扩大销售半径需求,市场以偏弱调整为主。此外,国际油价将会很大程度上左右甲醇制烯烃企业的利润,进一步影响甲醇制烯烃行业整体开工,此将对甲醇市场货物消耗形成关键。

甲醛 随着天气转冷,部分甲醛企业销售压力凸显,下游订单减少,存在有减产或停产计划。另外,外围欠佳,板材等下游需求低迷,对原料支撑不足。与此同时,11月甲醛工厂盈利状况不及上月,山东地区甲醛工厂盈利空间有明显收窄。甲醛市场在成本趋弱影响下,交投重心仍存在下移几率。

二甲醚 12月份我国二甲醚市场供给尚可,部分厂家库存暂未消化完毕,且冬季局部运输费用或仍有增加。短线来看,下游库存消化缓慢,整体入市积极性以及数量或将不会有较大幅度提升,市场仍存在下滑可能;中期来看市场基本面偏弱局面有加剧态势,行情难好。

醋酸 目前来看,国内市场对12月份冰醋酸预期并不乐观。主要还是考虑供需基本面偏弱考虑。需求面临近年底,将维持继续走低预期,因冬季为传统淡季,酸酯等市场均延续弱势。对冰醋酸的采购水平自然难以好转。此外供应面,冰醋酸因南京装置计划重启,且其他厂家或难有降负可能,因此12月份供过于求预期将持续。另外考虑年底资金收缩,且目前宏观经济面低迷等因素。金银岛认为12月份国内冰醋酸市场仍低迷运行为主,长线看,业者仍需关注供需面。

DMF 上游原料对DMF带动作用不足;下游12月终端行业新订单量预期将减少,随着下游行业进入淡季时期,浆料厂家装置开工率或降低至4-5成水平,采购需求量继续呈下滑态势。从DMF市场来看,后期国内DMF厂家暂未听闻有装置检修计划,但企业考虑到出货以及库存压力,将继续以限产保价操作为主,市场供应面波动预期较小。而受到成本因素制约,DMF厂家报盘下调空间受限,后期企业挂牌价格多走稳。但各地DMF市场交投气氛仍显清淡,贸易商心态难有明显好转,市场亦难形成持续反弹走势。故预计12月国内DMF市场窄幅整理为主。

MTBE 12月份国内MTBE市场缺乏强势利好消息提振,市场或依旧维持供应充足、需求不济的现状,买卖双方对后市多持看空心态,入市操作积极性较低。加之,12月原料气C4价格将窄幅震荡运行,对MTBE成本支撑左右有限,故预计,12月MTBE市场低位弱势运行。

DMC 12月份二甲酯自身供需面压力继续攀升,原料PO目前虽盘稳态势,不过场内人士对后期看空预期逐步升温,来自成本面的支撑存回落风险;下游需求面弱势下行已是必然趋势,主力下游不饱和树脂市场在行业淡季周期,尤其北方市场开工率下滑明显,消化原料能力有限,且由于二甲酯存在可替代性,需求面难存利好支撑;市场供应来看,12月份较11月份将明显提升,综合分析,碳酸二甲酯市场后市走势难言乐观。